O Brasil vive mais um ciclo de juros elevados, com a taxa Selic voltando a patamares que impactam diretamente o bolso do brasileiro. Se por um lado os juros altos encarecem o crédito e dificultam o financiamento de bens e serviços, por outro criam oportunidades interessantes para quem deseja fazer o dinheiro render de forma mais segura e previsível.

Neste artigo, vamos explorar como você pode aproveitar esse cenário para construir patrimônio, proteger seu dinheiro da inflação e tomar decisões financeiras mais inteligentes. O segredo está em entender como os juros funcionam e adaptar sua estratégia ao momento econômico.

O Que São Juros Altos e Por Que Isso Acontece?

Antes de falarmos sobre estratégias, é importante entender o contexto. A taxa Selic é a taxa básica de juros da economia brasileira, definida pelo Banco Central. Quando a inflação está alta ou existe pressão inflacionária, o Banco Central aumenta a Selic para desacelerar o consumo e controlar a alta de preços.

Embora isso torne empréstimos e financiamentos mais caros, também significa que investimentos atrelados à taxa de juros passam a oferecer retornos mais atrativos. É nesse ambiente que surgem as oportunidades para o investidor.

Investimentos em Renda Fixa: O Protagonismo em Tempos de Juros Elevados

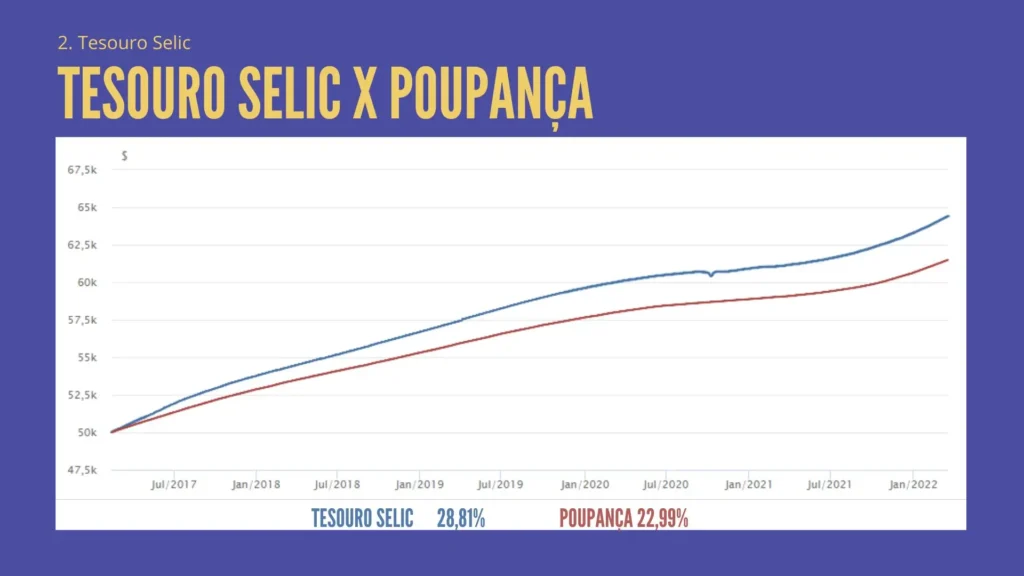

Tesouro Direto

O Tesouro Direto é uma das formas mais acessíveis e seguras de investir com juros altos. Existem diferentes tipos de títulos públicos, mas em cenários de Selic elevada, dois se destacam:

Tesouro Selic (LFT): Acompanha a taxa básica de juros e oferece liquidez diária. É ideal para reserva de emergência ou para quem pode precisar do dinheiro a qualquer momento. Com a Selic alta, o rendimento deste título sobe proporcionalmente.

Tesouro Prefixado: Permite que você “trave” uma taxa de juros para o futuro. Se você acredita que os juros vão cair nos próximos anos, comprar um título prefixado agora pode garantir rentabilidade elevada por todo o período do investimento.

Exemplo prático: Com a Selic a 12% ao ano, um investimento de R$ 10.000 no Tesouro Selic renderia aproximadamente R$ 1.200 brutos em um ano, descontando o Imposto de Renda, você teria cerca de R$ 930 líquidos (considerando alíquota de 22,5% para investimentos de até 6 meses, que diminui com o tempo).

CDBs, LCIs e LCAs

Os Certificados de Depósito Bancário (CDB) e as Letras de Crédito (LCI e LCA) são emitidos por bancos e oferecem rentabilidades que podem superar o Tesouro Direto, especialmente em instituições menores que precisam captar recursos.

CDBs: Pagam uma porcentagem do CDI (geralmente próximo da Selic). Em bancos médios e pequenos, é comum encontrar CDBs que pagam 110% a 120% do CDI. Com juros altos, isso representa um retorno bastante interessante.

LCIs e LCAs: Têm a vantagem de serem isentas de Imposto de Renda para pessoa física. Mesmo pagando um percentual menor do CDI (geralmente entre 85% e 95%), a isenção fiscal pode torná-las mais rentáveis que CDBs na prática.

Atenção: Todos esses investimentos são protegidos pelo Fundo Garantidor de Crédito (FGC) até R$ 250.000 por CPF e por instituição financeira, o que adiciona uma camada de segurança.

Debêntures e CRIs/CRAs

Para investidores com um pouco mais de experiência e apetite por risco, as debêntures (títulos de dívida de empresas) e os Certificados de Recebíveis (CRI e CRA) podem oferecer rentabilidades superiores. Muitos desses títulos são atrelados à inflação mais uma taxa prefixada (IPCA + 6%, por exemplo), garantindo ganho real acima da inflação.

É importante avaliar a qualidade da empresa ou do lastro desses títulos antes de investir, já que não contam com a garantia do FGC.

Estratégias Inteligentes para Juros Altos

Quite Dívidas Caras

Antes de pensar em investir, avalie suas dívidas. Cartão de crédito, cheque especial e crediário costumam ter juros muito superiores à Selic. Se você está pagando 15% ao mês no cartão de crédito, não faz sentido investir para ganhar 1% ao mês. Priorize a quitação de dívidas caras.

Monte uma Reserva de Emergência Robusta

Com a Selic alta, sua reserva de emergência pode render significativamente mais. Mantenha de 6 a 12 meses de suas despesas essenciais em investimentos de alta liquidez, como o Tesouro Selic ou CDBs de liquidez diária. Assim, você terá segurança financeira e ainda verá seu dinheiro crescer.

Diversifique os Prazos

Uma estratégia interessante é escalonar seus investimentos em diferentes prazos. Isso é chamado de “laddering”. Por exemplo: coloque parte do dinheiro em títulos que vencem em 1 ano, outra parte em 2 anos, e assim por diante. Isso permite que você aproveite juros altos hoje e ainda tenha liquidez periódica para realocar recursos conforme o cenário mudar.

Considere a Estratégia Híbrida

Combine investimentos prefixados com pós-fixados. Os prefixados garantem uma taxa fixa e são interessantes se você acredita em queda futura dos juros. Já os pós-fixados (atrelados ao CDI ou à Selic) protegem você caso os juros continuem subindo. Essa diversificação reduz riscos e otimiza ganhos.

O Que Evitar em Cenários de Juros Altos

Evite Investimentos de Alto Risco Desnecessários

Quando a renda fixa está pagando bem, não há necessidade de correr riscos excessivos em investimentos especulativos. Claro que a bolsa de valores e outros ativos de renda variável têm seu espaço em uma carteira diversificada, mas é importante equilibrar o portfólio considerando o momento econômico.

Cuidado com Financiamentos e Empréstimos

Tomar empréstimos quando os juros estão altos significa pagar muito mais pelo dinheiro. Avalie se a compra é realmente necessária ou se pode esperar um momento mais favorável. Se for inevitável, negocie as melhores condições possíveis e priorize financiamentos com taxas mais baixas.

Não Ignore a Inflação

Juros nominais altos podem parecer atrativos, mas o que realmente importa é o juro real (juros menos inflação). Um investimento que rende 12% ao ano pode não ser tão bom se a inflação estiver em 10%, pois seu ganho real será de apenas 2%. Busque investimentos que protejam seu poder de compra.

Fundos Imobiliários: Uma Alternativa Interessante em Juros Altos

Os Fundos de Investimento Imobiliário (FIIs) merecem atenção especial em cenários de juros elevados. Embora a Selic alta torne a renda fixa mais atrativa e possa pressionar os preços dos FIIs para baixo inicialmente, alguns fundos conseguem oferecer rendimentos competitivos e diversificação para a carteira.

Como Comparar FIIs com a Selic

Para avaliar se um FII vale a pena, compare seu Dividend Yield (DY) com a taxa Selic líquida de imposto. Com a Selic atual em 15% ao ano, o rendimento líquido (após IR) seria aproximadamente 12% ao ano para aplicações de médio prazo. Portanto, FIIs com DY acima desse patamar podem ser atrativos, desde que você analise outros fatores como qualidade dos ativos e gestão.

Exemplos Práticos de FIIs no Mercado

Vamos analisar três fundos imobiliários populares e como eles se comportam no cenário atual de juros elevados:

KNSC11 (Kinea Securities)

- Tipo: Fundo de Papel (CRIs)

- Cotação atual: R$ 8,73

- Dividend Yield (12 meses): 13,17%

- Característica: Investe principalmente em Certificados de Recebíveis Imobiliários (CRI), títulos de dívida atrelados a empreendimentos imobiliários. Em cenários de juros altos, esse tipo de fundo se beneficia porque seus ativos rendem mais.

KNRI11 (Kinea Renda Imobiliária)

- Tipo: Fundo de Tijolo (Imóveis físicos)

- Cotação atual: R$ 156,08

- Dividend Yield: Aproximadamente 7% a 8% ao ano

- Característica: Investe em imóveis corporativos e logísticos. Fundos de tijolo podem sofrer mais com juros altos no curto prazo, mas oferecem proteção inflacionária no longo prazo através de contratos com reajuste pelo IPCA.

XPML11 (XP Malls)

- Tipo: Fundo de Tijolo (Shopping Centers)

- Cotação atual: R$ 108,18

- Dividend Yield (12 meses): 10,14%

- Característica: Investe em shopping centers de alta qualidade. O setor de shoppings vem se recuperando e apresenta contratos de aluguel com proteção inflacionária.

Análise Comparativa: FIIs vs Selic

Vamos comparar o rendimento desses FIIs com investimentos em renda fixa:

| Investimento | Rendimento Bruto Anual | Rendimento Líquido* | Observação |

|---|---|---|---|

| Tesouro Selic | 15,00% | ~12,00% | IR de 15% a 22,5% |

| KNSC11 | 13,17% | 13,17% | Isento de IR** |

| XPML11 | 10,14% | 10,14% | Isento de IR** |

| KNRI11 | ~7,50% | 7,50% | Isento de IR** |

*Rendimento líquido considera IR para renda fixa após 2 anos (15%) **FIIs são isentos de IR para pessoa física nos dividendos

Importante: Essa comparação considera apenas o dividend yield dos FIIs. Os preços das cotas podem variar, gerando ganhos ou perdas de capital. FIIs têm maior risco que renda fixa, pois não contam com garantia do FGC.

Quando os FIIs Fazem Sentido?

Fundos imobiliários podem fazer sentido na sua estratégia se:

- Você busca diversificação: FIIs adicionam exposição ao mercado imobiliário sem precisar comprar um imóvel físico

- Seu horizonte é de longo prazo: A volatilidade de curto prazo é compensada pela renda mensal e potencial de valorização

- Você quer isenção de IR: Os dividendos são isentos para pessoa física

- Precisa de renda mensal: A maioria dos FIIs distribui rendimentos mensalmente

Cuidados Importantes com FIIs

- Não coloque todo seu dinheiro em FIIs: Eles devem ser parte de uma carteira diversificada

- FIIs de papel se beneficiam mais de juros altos: Como o KNSC11, que investe em CRIs

- FIIs de tijolo podem sofrer no curto prazo: Mas oferecem proteção inflacionária

- Analise a qualidade da gestão: Nem todo FII com DY alto é um bom investimento

- Considere a liquidez: FIIs são menos líquidos que Tesouro Direto

Planejamento de Longo Prazo: Olhando Além do Momento Atual

Embora seja tentador focar apenas nos ganhos imediatos proporcionados pelos juros altos, é fundamental manter uma visão de longo prazo. Os ciclos econômicos são dinâmicos, e o que é vantajoso hoje pode não ser amanhã.

Mantenha Disciplina

Aproveite o momento para criar o hábito de investir regularmente. Mesmo que os juros caiam no futuro, a disciplina e o conhecimento adquiridos agora serão valiosos para qualquer cenário.

Educação Financeira Contínua

O mercado financeiro está sempre evoluindo. Dedique tempo para estudar sobre investimentos, acompanhar notícias econômicas e entender como diferentes cenários afetam seus ativos. Quanto mais você souber, melhores decisões tomará.

Tenha Objetivos Claros

Defina para que você está investindo: aposentadoria, compra de um imóvel, educação dos filhos, viagens? Ter objetivos claros ajuda a escolher os investimentos mais adequados e a manter o foco, independentemente das oscilações do mercado.

Conclusão: Transforme Juros Altos em Oportunidade

Viver em um país com juros elevados tem seus desafios, mas também apresenta oportunidades reais para quem está disposto a aprender e agir. A chave está em entender o cenário, fazer escolhas informadas e manter a disciplina.

Dicas práticas para começar hoje:

- Avalie sua situação financeira: Identifique dívidas caras e priorize quitá-las antes de investir.

- Monte ou reforce sua reserva de emergência: Use o Tesouro Selic ou CDBs de liquidez diária para garantir segurança com rentabilidade.

- Diversifique seus investimentos: Não coloque todo o dinheiro em um único ativo. Distribua entre diferentes tipos de renda fixa.

- Compare opções: Use simuladores de bancos e corretoras para encontrar os melhores rendimentos disponíveis no mercado.

- Pense no longo prazo: Não tome decisões impulsivas baseadas apenas no cenário atual. Construa uma estratégia sustentável.

- Busque conhecimento: Leia, estude e, se necessário, consulte um assessor de investimentos para tomar decisões mais embasadas.

Os juros altos são uma realidade cíclica da economia brasileira. Em vez de apenas reclamar, que tal aproveitar esse momento para fazer seu dinheiro trabalhar para você? Com planejamento, disciplina e as estratégias certas, é possível não apenas proteger seu patrimônio, mas também construir uma base sólida para o futuro financeiro que você deseja.

💡 Quer Dominar Suas Finanças e Investir com Segurança?

Se você chegou até aqui, está no caminho certo para transformar sua relação com o dinheiro. Mas sabemos que teoria sem prática não leva a lugar nenhum.

Juros alto como isso afeta seu dia a dia

📚 Links Úteis e Ferramentas Recomendadas

Para aprofundar seus conhecimentos sobre investimentos em renda fixa e acompanhar as taxas atualizadas, recomendamos:

- Tesouro Direto – Site Oficial – Plataforma oficial do governo para investir em títulos públicos, com simuladores e conteúdo educativo.

- Banco Central do Brasil – Taxa Selic – Acompanhe a evolução da taxa básica de juros e as decisões do Copom em primeira mão.

POSTS RECENTES