Introdução

Os juros compostos são frequentemente chamados de “a oitava maravilha do mundo” porque representam uma das formas mais poderosas de construir patrimônio ao longo do tempo. Ao contrário dos juros simples, que incidem apenas sobre o valor inicial, os juros compostos fazem seu dinheiro trabalhar por você de forma multiplicadora, gerando rendimentos sobre os rendimentos anteriores.

Muitas pessoas acreditam que só conseguem investir quem ganha muito dinheiro. A verdade é diferente: o segredo não está em investir valores altos, mas em começar cedo e manter a constância ao longo dos anos. Mesmo aportes mensais modestos podem se transformar em valores surpreendentes quando o tempo trabalha a seu favor.

Neste artigo, vamos mostrar na prática como funcionam os juros compostos usando um exemplo realista e detalhado. Você verá números concretos que demonstram o poder de investir mensalmente com disciplina, mesmo que sejam valores pequenos.

O Que São Juros Compostos

Juros compostos são os rendimentos calculados não apenas sobre o valor inicial investido, mas também sobre os juros acumulados nos períodos anteriores. É o que chamamos de “juros sobre juros”.

A diferença para os juros simples é fundamental. Nos juros simples, você recebe sempre o mesmo valor de rendimento, calculado apenas sobre o capital inicial. Nos juros compostos, cada rendimento recebido passa a fazer parte do capital, gerando novos rendimentos no próximo período.

Para entender melhor, imagine que você investe mil reais a 10% ao ano. No primeiro ano, você recebe cem reais de rendimento. No segundo ano, os juros não são calculados sobre mil reais, mas sobre mil e cem reais. No terceiro ano, sobre mil duzentos e dez reais, e assim sucessivamente. Esse efeito multiplicador é o que torna os juros compostos tão poderosos no longo prazo.

Conheça a História de Mariana

Para tornar o conceito mais concreto, vamos acompanhar a trajetória financeira de Mariana, uma personagem fictícia mas com características muito comuns entre os brasileiros.

Mariana tem 25 anos e trabalha como analista administrativa em uma empresa de médio porte. Sua renda mensal líquida é de quatro mil reais. Após pagar todas as suas despesas essenciais e variáveis, ela consegue separar quatrocentos reais por mês para investir, o que representa 10% da sua renda.

Mariana não tem conhecimento profundo sobre investimentos, mas entendeu a importância de começar cedo. Ela decidiu investir esses quatrocentos reais mensais em uma carteira equilibrada de renda fixa, buscando uma rentabilidade média de 10% ao ano, que é um objetivo realista para quem investe de forma consciente e diversificada no longo prazo.

A decisão de Mariana de começar aos 25 anos, e não esperar ter mais dinheiro ou estar em uma posição financeira “perfeita”, fará toda a diferença nos resultados que ela alcançará aos 45 anos.

A Evolução do Patrimônio de Mariana em 20 Anos

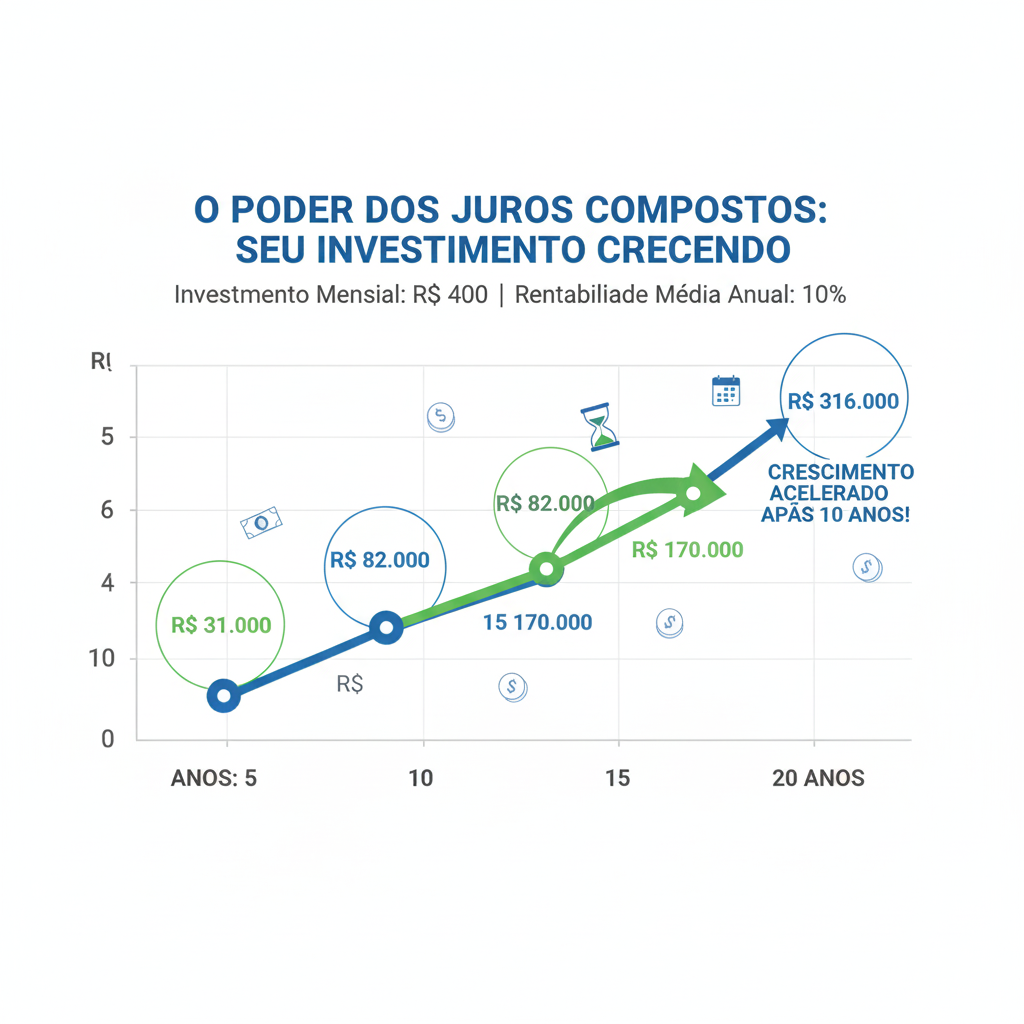

Vamos acompanhar como o patrimônio de Mariana evolui ao longo de 20 anos, investindo quatrocentos reais por mês com rentabilidade média de 10% ao ano. Os números mostram claramente o poder dos juros compostos.

Tabela de Evolução do Investimento

| Período | Total Investido | Valor com Juros Compostos | Rendimento Acumulado |

|---|---|---|---|

| 5 anos | R$ 24.000 | R$ 30.732 | R$ 6.732 |

| 10 anos | R$ 48.000 | R$ 76.570 | R$ 28.570 |

| 15 anos | R$ 72.000 | R$ 149.182 | R$ 77.182 |

| 20 anos | R$ 96.000 | R$ 275.666 | R$ 179.666 |

Análise dos Resultados

Os números acima revelam aspectos fascinantes sobre o comportamento dos juros compostos ao longo do tempo. Observe que Mariana investiu um total de noventa e seis mil reais ao longo de 20 anos, depositando quatrocentos reais mensalmente.

Com o efeito dos juros compostos a uma taxa média de 10% ao ano, esse valor se transformou em duzentos e setenta e cinco mil, seiscentos e sessenta e seis reais. Isso significa que ela tem quase cento e oitenta mil reais de rendimento, valor que representa quase o dobro do que foi efetivamente investido.

Note como a curva de crescimento acelera com o passar do tempo. Nos primeiros cinco anos, o rendimento foi de seis mil, setecentos e trinta e dois reais. Nos cinco anos seguintes, saltou para vinte e um mil, oitocentos e trinta e oito reais. Dos 10 aos 15 anos, o rendimento adicional foi de quarenta e oito mil, seiscentos e doze reais. E nos últimos cinco anos, de 15 a 20 anos, o rendimento adicional foi de cento e dois mil, quatrocentos e oitenta e quatro reais.

Essa aceleração acontece porque, com o passar do tempo, os juros incidem sobre uma base cada vez maior. No início, os rendimentos são calculados sobre valores pequenos. No final, eles são calculados sobre um patrimônio já substancial, o que multiplica os ganhos exponencialmente.

Comparação: Investir vs. Guardar Sem Investir

Para entender melhor o impacto dos juros compostos, vamos comparar a situação de Mariana com a de alguém que simplesmente guarda dinheiro sem investir.

Se Mariana tivesse apenas guardado os quatrocentos reais mensais embaixo do colchão ou em uma conta que não rende nada, após 20 anos ela teria exatamente noventa e seis mil reais, que é a soma de todos os depósitos mensais.

Investindo com juros compostos a 10% ao ano, ela termina com duzentos e setenta e cinco mil, seiscentos e sessenta e seis reais. A diferença é de cento e setenta e nove mil, seiscentos e sessenta e seis reais a mais apenas por ter investido seu dinheiro de forma inteligente.

Esse valor adicional de quase cento e oitenta mil reais não veio de esforço extra, trabalho adicional ou sorte. Veio simplesmente do tempo e dos juros compostos trabalhando a favor de Mariana. É dinheiro que cresceu sozinho enquanto ela vivia sua vida normalmente.

Vale destacar também que mesmo guardando na poupança tradicional, embora ela tenha algum rendimento, os resultados seriam muito inferiores aos de uma carteira diversificada de renda fixa. A poupança tem rendimento limitado e frequentemente não acompanha sequer a inflação, fazendo com que o poder de compra do dinheiro diminua ao longo do tempo.

Por Que Começar Cedo é Mais Importante do Que Investir Muito

Um dos maiores erros que as pessoas cometem é esperar ter mais dinheiro para começar a investir. A história de Mariana ilustra perfeitamente por que começar cedo, mesmo com valores pequenos, é muito mais vantajoso do que esperar para investir quantias maiores no futuro.

Vamos comparar duas situações hipotéticas:

Situação 1: Mariana começa aos 25 anos

- Investe R$ 400 por mês dos 25 aos 45 anos (20 anos)

- Total investido: R$ 96.000

- Resultado aos 45 anos: R$ 275.666

Situação 2: João começa aos 35 anos

- Investe R$ 800 por mês dos 35 aos 45 anos (10 anos)

- Total investido: R$ 96.000

- Resultado aos 45 anos: R$ 153.140

Ambos investiram o mesmo valor total de noventa e seis mil reais. Porém, Mariana termina com duzentos e setenta e cinco mil reais, enquanto João termina com apenas cento e cinquenta e três mil reais. A diferença é de cento e vinte e dois mil reais, simplesmente porque Mariana começou dez anos mais cedo, mesmo investindo metade do valor mensal.

Esse exemplo demonstra que o tempo é o maior aliado do investidor. Quanto mais cedo você começa, mais tempo os juros compostos têm para trabalhar a seu favor, e maior será o efeito multiplicador sobre seu patrimônio.

Por isso, não espere ter a situação financeira perfeita para começar. Comece com o que você pode, mesmo que sejam valores pequenos. O importante é dar o primeiro passo e manter a constância ao longo dos anos.

Como os Juros Compostos Funcionam no Dia a Dia

Entender a teoria dos juros compostos é importante, mas aplicar esse conhecimento na prática faz toda a diferença. Vamos ver como Mariana coloca isso em prática no seu dia a dia.

Todo mês, assim que recebe o salário, Mariana separa os quatrocentos reais para investimento antes mesmo de pagar as outras despesas. Ela aprendeu com a educação financeira que é fundamental pagar a si mesma primeiro, ou seja, priorizar a construção do patrimônio futuro.

Esses quatrocentos reais são investidos em uma combinação de ativos de renda fixa, incluindo títulos do Tesouro Direto, CDBs de instituições sólidas e outros produtos que oferecem boa rentabilidade com segurança. Ela diversifica seus investimentos para reduzir riscos e buscar a rentabilidade média de 10% ao ano.

Mariana acompanha seus investimentos mensalmente, mas não fica obcecada com as pequenas oscilações de curto prazo. Ela entende que está investindo para o longo prazo e que o verdadeiro poder dos juros compostos aparece com o passar dos anos, não dos meses.

Sempre que recebe um bônus no trabalho ou uma renda extra, Mariana aproveita para fazer aportes adicionais. Esses valores extras aceleram ainda mais o crescimento do patrimônio, pois entram no ciclo dos juros compostos imediatamente.

A Importância da Constância e Disciplina

O maior desafio não é entender como funcionam os juros compostos, mas manter a disciplina de investir todos os meses durante anos seguidos. Mariana enfrenta tentações constantemente: uma viagem dos sonhos, um carro novo, roupas da moda, jantares caros.

O que mantém Mariana firme no propósito é a clareza sobre seus objetivos de longo prazo. Ela sabe que cada mês sem investir é uma oportunidade perdida de juros compostos. Ela visualiza o resultado final: aos 45 anos, ter um patrimônio de quase trezentos mil reais que lhe dará opções, segurança e liberdade.

Isso não significa que Mariana vive de forma restritiva ou sem aproveitar a vida. Ela continua saindo com amigos, fazendo pequenas viagens e comprando coisas que gosta. A diferença é que tudo isso está dentro de um planejamento financeiro equilibrado que permite investir consistentemente sem sacrificar completamente o presente.

A disciplina de Mariana não é sobre privação, mas sobre priorização. Ela escolheu priorizar seu futuro financeiro sem abandonar completamente os prazeres do presente. Essa é a essência da educação financeira aplicada na prática.

Juros Compostos em Diferentes Cenários

Os juros compostos funcionam de forma semelhante em diversos tipos de investimento. Embora o exemplo de Mariana use uma rentabilidade média de 10% ao ano, é importante entender que esse percentual pode variar dependendo do tipo de aplicação e do momento econômico.

Em períodos de juros altos no Brasil, como quando a Selic está acima de 12% ao ano, investimentos conservadores de renda fixa podem superar facilmente os 10% ao ano. Em períodos de juros mais baixos, essa rentabilidade pode exigir uma combinação de diferentes ativos ou assumir um pouco mais de risco.

O fundamental é compreender que o princípio dos juros compostos funciona independentemente da taxa exata. Mesmo com rentabilidades menores, o efeito multiplicador do tempo continua presente e continua sendo a forma mais eficaz de construir patrimônio para quem não tem grandes quantias para investir de uma só vez.

Para investimentos em ações ou fundos multimercado, a volatilidade é maior no curto prazo, mas o potencial de rentabilidade média no longo prazo também pode ser superior. O importante é que, qualquer que seja o tipo de investimento escolhido, os aportes mensais regulares e o reinvestimento dos rendimentos ativam o poder dos juros compostos.

Erros que Impedem os Juros Compostos de Trabalhar

Muitas pessoas sabem da teoria dos juros compostos mas cometem erros que impedem esse mecanismo de funcionar adequadamente. Conhecer esses erros ajuda a evitá-los.

O primeiro erro é interromper os aportes mensais. Cada mês sem investir é um mês a menos de juros compostos trabalhando. Mesmo que você não possa investir o valor total em um determinado mês, investir algo é sempre melhor do que não investir nada.

O segundo erro é resgatar os investimentos antes do prazo. Quando você saca o dinheiro investido para gastos não emergenciais, você interrompe o ciclo dos juros compostos e perde todo o potencial de crescimento futuro daquele valor. Emergências reais acontecem, mas gastos supérfluos não deveriam comprometer seus investimentos de longo prazo.

O terceiro erro é não reinvestir os rendimentos. Quando você recebe juros ou dividendos e os gasta ao invés de reinvesti-los, você está abrindo mão do efeito multiplicador. Os rendimentos devem voltar para os investimentos para gerar novos rendimentos, criando o ciclo virtuoso dos juros compostos.

O quarto erro é tentar cronometrar o mercado ou ficar mudando constantemente de estratégia. Investimentos de longo prazo com aportes mensais regulares funcionam melhor do que tentar adivinhar o momento certo de entrar e sair. A constância vence a tentativa de acertar o timing perfeito.

Links Úteis para Continuar sua Educação Financeira

Para aprofundar seu conhecimento e aplicar os conceitos apresentados neste artigo, recomendamos a leitura dos seguintes conteúdos em nosso blog:

- Planejamento Financeiro Pessoal: entenda como organizar suas finanças do zero e criar espaço no orçamento para investir mensalmente

- Educação Financeira: descubra os fundamentos que transformam sua relação com o dinheiro

- Tesouro Direto: conheça uma das formas mais seguras e acessíveis de investir em renda fixa no Brasil

- Renda Fixa: aprenda sobre os diferentes tipos de investimentos conservadores que podem fazer parte da sua carteira

Conclusão

Os juros compostos são uma força poderosa que está ao alcance de qualquer pessoa disposta a começar, mesmo que com valores modestos. A história fictícia de Mariana ilustra uma verdade fundamental: não é preciso ser rico para construir patrimônio, mas é preciso começar cedo e manter a disciplina ao longo do tempo.

Investir quatrocentos reais mensais durante 20 anos transformou-se em um patrimônio de quase duzentos e oitenta mil reais. Esse resultado não veio de sorte, especulação ou investimentos arriscados. Veio da aplicação consistente de um princípio simples: deixar o tempo e os juros compostos trabalharem a seu favor.

A lição mais importante é que o melhor momento para começar a investir foi há dez anos. O segundo melhor momento é hoje. Cada mês que você adia o início dos seus investimentos é um mês a menos de juros compostos trabalhando para você, e essa perda não pode ser recuperada depois.

Comece com o que você tem. Mesmo que sejam cinquenta ou cem reais por mês, o importante é dar o primeiro passo. Com o tempo, você pode aumentar os valores conforme sua renda cresce. O fundamental é construir o hábito de investir mensalmente e deixar os juros compostos fazerem o trabalho pesado.

Lembre-se: pequenos valores investidos regularmente ao longo de muitos anos superam grandes valores investidos por pouco tempo. O tempo é o seu maior aliado, e os juros compostos são a ferramenta mais democrática de construção de patrimônio que existe.

INVESTIMENTO EM RENDA FIXA NO BRASIL.

Este conteúdo tem caráter exclusivamente educativo e não constitui recomendação de investimento.

POSTS RECENTES