Introdução

A reserva de emergência é o valor guardado especificamente para lidar com imprevistos financeiros sérios. Ela funciona como um colchão de segurança que protege você em situações como perda de emprego, problemas de saúde, consertos urgentes ou qualquer outra emergência que exija dinheiro imediato.

Ter uma reserva de emergência adequada é o primeiro e mais importante passo de qualquer planejamento financeiro. Ela oferece tranquilidade, evita endividamento em momentos difíceis e permite que você mantenha seus investimentos de longo prazo intactos mesmo quando imprevistos acontecem.

Este artigo explica de forma prática quanto você deve guardar, onde investir esse dinheiro com segurança e como construir sua reserva de emergência do zero.

SOLUÇÃO FINANCEIRA

O Caso de Roberto: Exemplo Prático

Para tornar o conceito mais concreto, vamos acompanhar a situação de Roberto, um personagem fictício mas com características comuns entre os brasileiros.

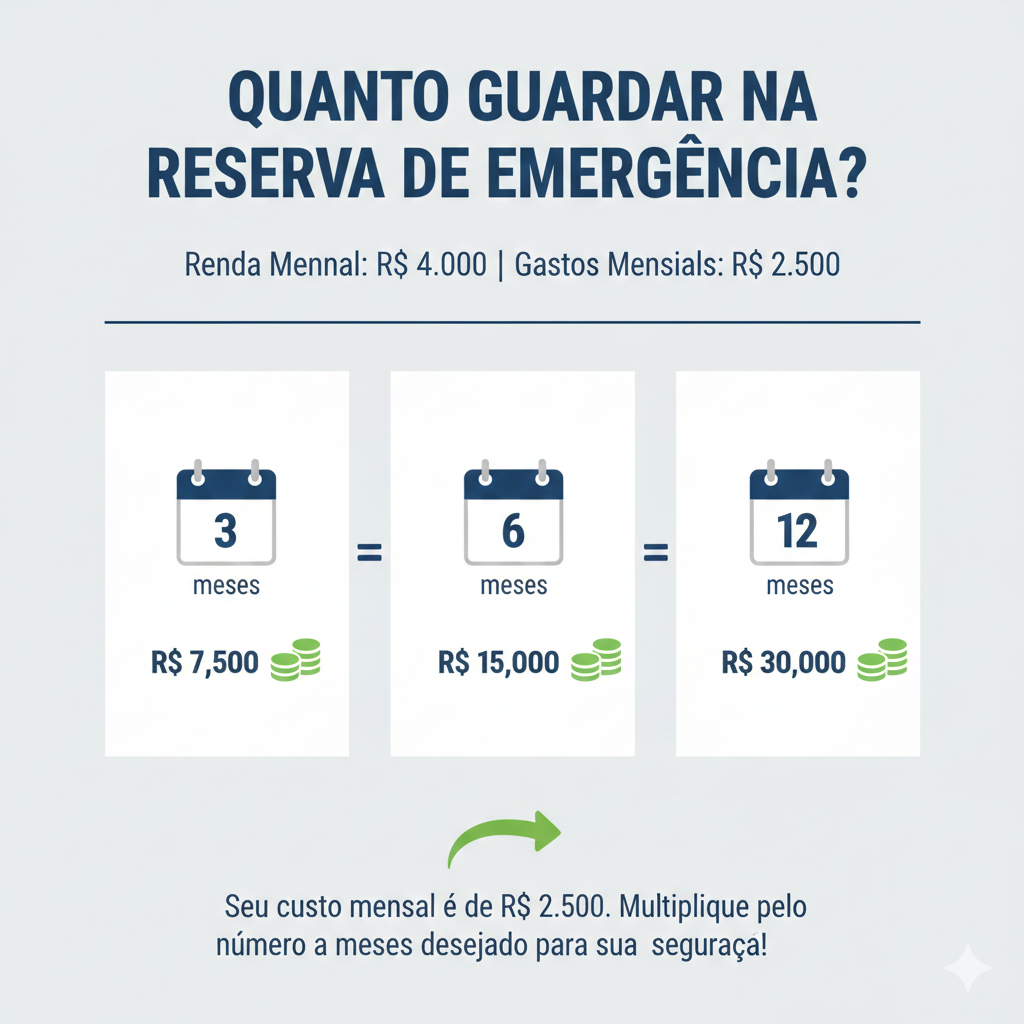

Roberto tem 32 anos e trabalha como analista de sistemas em uma empresa de tecnologia. Sua renda mensal líquida é de R$ 4.000. Após analisar seu orçamento cuidadosamente, Roberto identificou que seus gastos mensais fixos e essenciais somam R$ 2.500.

Esses R$ 2.500 incluem:

- Aluguel: R$ 900

- Alimentação: R$ 600

- Transporte: R$ 300

- Contas básicas (água, luz, internet): R$ 250

- Plano de saúde: R$ 200

- Outros gastos essenciais: R$ 250

Roberto percebeu que ainda não tinha uma reserva de emergência e decidiu começar a construí-la. A primeira pergunta que surgiu foi: quanto ele precisa guardar?

Quanto Guardar na Reserva de Emergência

O valor ideal da reserva de emergência não é fixo para todas as pessoas. Ele depende principalmente de 2 fatores: seus gastos mensais essenciais e seu nível de estabilidade profissional.

A regra geral recomenda que a reserva cubra entre 3 e 12 meses de gastos essenciais. No caso de Roberto, que tem gastos fixos de R$ 2.500 mensais, os cálculos ficam assim:

Reserva para 3 Meses

- Cálculo: R$ 2.500 × 3 = R$ 7.500

- Proteção: 3 meses de gastos cobertos

Reserva para 6 Meses

- Cálculo: R$ 2.500 × 6 = R$ 15.000

- Proteção: 6 meses de gastos cobertos

Reserva para 12 Meses

- Cálculo: R$ 2.500 × 12 = R$ 30.000

- Proteção: 12 meses de gastos cobertos

Importante: a reserva deve cobrir apenas os gastos essenciais, não o total da sua renda. Roberto ganha R$ 4.000 mas seus gastos essenciais são R$ 2.500. Portanto, a reserva é calculada sobre os R$ 2.500, não sobre os R$ 4.000.

Qual Nível de Reserva é Ideal Para Você

A escolha entre 3, 6 ou 12 meses de reserva depende do seu perfil profissional e da estabilidade da sua fonte de renda. Vamos entender cada situação:

Reserva de 3 Meses (R$ 7.500 no caso de Roberto)

Esse nível é adequado para quem tem:

- Emprego formal em empresa sólida

- Estabilidade profissional alta

- Baixo risco de demissão

- Mercado de trabalho aquecido na sua área

- Facilidade para recolocação rápida

Se Roberto trabalha em uma empresa grande e consolidada, tem um cargo estável e atua em um setor com demanda alta por profissionais, uma reserva de 3 meses pode ser suficiente.

Reserva de 6 Meses (R$ 15.000 no caso de Roberto)

Esse é o nível mais recomendado para a maioria das pessoas. É adequado para quem tem:

- Emprego formal com estabilidade média

- Dependentes financeiros (cônjuge, filhos)

- Incertezas moderadas no mercado de trabalho

- Necessidade de maior segurança psicológica

A reserva de 6 meses é considerada o padrão de segurança financeira. Ela oferece tempo suficiente para encontrar um novo emprego ou resolver problemas sérios sem desespero.

Reserva de 12 Meses (R$ 30.000 no caso de Roberto)

Esse nível mais robusto é essencial para quem tem:

- Renda variável ou irregular

- Trabalho autônomo ou freelancer

- Negócio próprio

- Mercado de trabalho instável na área

- Idade acima de 50 anos (maior dificuldade de recolocação)

- Múltiplos dependentes financeiros

Se Roberto fosse autônomo ou tivesse um negócio próprio com faturamento irregular, ele deveria buscar a reserva de 12 meses para ter segurança adequada.

Tabela de Referência: Quanto Guardar

Para facilitar o cálculo da sua própria reserva de emergência, veja a tabela abaixo com diferentes valores de gastos mensais:

| Gastos Mensais | 3 Meses | 6 Meses | 12 Meses |

|---|---|---|---|

| R$ 1.500 | R$ 4.500 | R$ 9.000 | R$ 18.000 |

| R$ 2.000 | R$ 6.000 | R$ 12.000 | R$ 24.000 |

| R$ 2.500 | R$ 7.500 | R$ 15.000 | R$ 30.000 |

| R$ 3.000 | R$ 9.000 | R$ 18.000 | R$ 36.000 |

| R$ 4.000 | R$ 12.000 | R$ 24.000 | R$ 48.000 |

| R$ 5.000 | R$ 15.000 | R$ 30.000 | R$ 60.000 |

Use essa tabela como guia para calcular sua reserva ideal. Lembre-se: o valor deve ser baseado nos seus gastos essenciais, não na sua renda total.

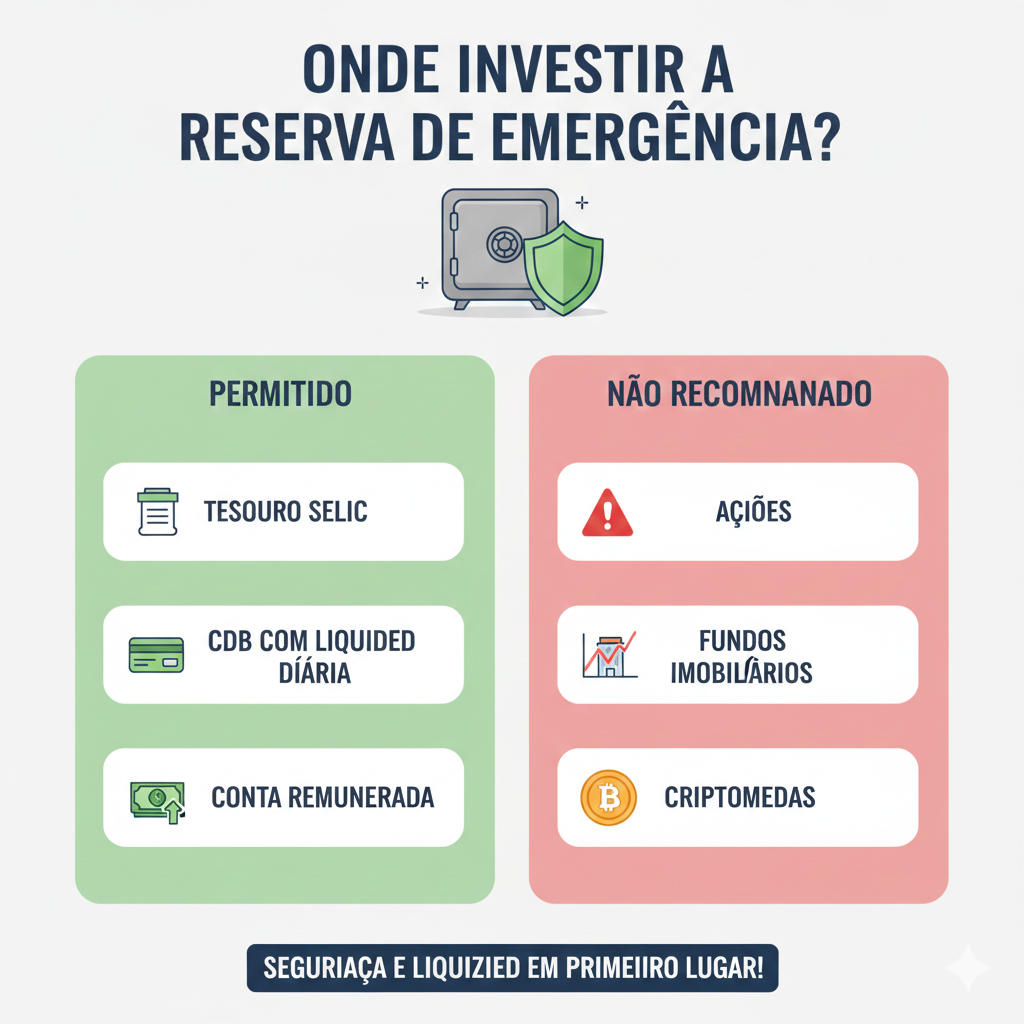

Onde Investir a Reserva de Emergência

A reserva de emergência tem características específicas que determinam onde ela deve ser investida. Os 3 princípios fundamentais são: liquidez diária, baixo risco e proteção do capital.

Características Essenciais

Liquidez Diária: você precisa poder resgatar o dinheiro a qualquer momento, sem burocracia e sem perder rentabilidade. Emergências não avisam quando vão acontecer.

Baixo Risco: a reserva de emergência não pode estar sujeita a oscilações de mercado. Você precisa ter certeza de que o dinheiro estará lá quando precisar, com o valor integral.

Proteção do Capital: o objetivo principal é preservar o valor, não maximizar ganhos. A rentabilidade é secundária comparada à segurança.

Opções Adequadas para Reserva de Emergência

Tesouro Selic

O Tesouro Selic é considerado um dos investimentos mais seguros do Brasil. Ele oferece:

- Liquidez diária

- Rentabilidade atrelada à Taxa Selic

- Risco baixíssimo (garantido pelo governo)

- Resgate em 1 dia útil

Quando a Selic está em patamares elevados, como atualmente, o Tesouro Selic oferece rentabilidade atrativa mantendo toda a segurança necessária para uma reserva de emergência.

CDB com Liquidez Diária

Certificados de Depósito Bancário de bancos sólidos com liquidez diária são outra opção adequada. Eles oferecem:

- Liquidez diária (resgate imediato)

- Proteção do FGC até R$ 250.000 por CPF e instituição

- Rentabilidade geralmente próxima à Selic

- Diversificação em relação ao Tesouro

É fundamental verificar se o CDB tem liquidez diária antes de aplicar. CDBs com prazo de vencimento ou carência não servem para reserva de emergência.

Contas Remuneradas

Algumas instituições financeiras oferecem contas que remuneram o saldo parado automaticamente. Elas apresentam:

- Liquidez imediata

- Rentabilidade próxima à poupança ou um pouco superior

- Praticidade (não precisa fazer aplicação manual)

- Resgate instantâneo

Embora a rentabilidade seja geralmente menor que Tesouro Selic ou CDB, a praticidade e liquidez imediata podem ser vantajosas para parte da reserva.

Estratégia de Divisão

Roberto decidiu dividir sua reserva de emergência da seguinte forma:

- 60% em Tesouro Selic (R$ 9.000)

- 30% em CDB com liquidez diária (R$ 4.500)

- 10% em conta remunerada (R$ 1.500)

Essa divisão oferece segurança, diversificação e liquidez adequada. A parte em conta remunerada garante acesso instantâneo para emergências urgentes, enquanto o restante oferece rentabilidade melhor.

Onde NÃO Investir a Reserva de Emergência

Tão importante quanto saber onde investir é entender onde NÃO colocar sua reserva de emergência. Alguns investimentos são inadequados por falta de liquidez, excesso de risco ou ambos.

Ações

As ações são investimentos de renda variável que oscilam constantemente. Problemas:

- Volatilidade alta no curto prazo

- Possibilidade de perdas significativas

- Momento da emergência pode coincidir com queda do mercado

- Você pode ser obrigado a vender com prejuízo

Se Roberto tivesse colocado sua reserva em ações e perdesse o emprego durante uma crise de mercado, ele poderia ter que vender as ações valendo 30% ou 40% menos que o investido.

Fundos Imobiliários

Fundos imobiliários também são ativos de renda variável, com problemas adicionais:

- Oscilação de preço diária

- Liquidez pode ser baixa em momentos de crise

- Spreads entre compra e venda em momentos ruins

- Risco de vender com prejuízo na emergência

Criptomoedas

Criptomoedas são extremamente voláteis e inadequadas para reserva de emergência:

- Volatilidade extrema (variações de 10% ou mais em 1 dia)

- Risco altíssimo de perda de capital

- Mercado ainda não regulamentado adequadamente

- Liquidez pode travar em momentos críticos

CDBs com Prazo ou Carência

Mesmo sendo renda fixa, CDBs sem liquidez diária não servem para reserva:

- Impossibilidade de resgate antes do prazo

- Perda de rentabilidade se resgatar antecipadamente

- Seu dinheiro fica preso justamente quando você precisa dele

Previdência Privada

Planos de previdência têm propósitos específicos e não são adequados para emergências:

- Carência para resgate

- Taxas de saída antecipada

- Penalidades tributárias

- Objetivo é aposentadoria, não emergência

Conectando a Reserva de Emergência com Outros Conceitos

A reserva de emergência não é um conceito isolado. Ela se conecta com vários aspectos do seu planejamento financeiro.

Relação com Planejamento Financeiro

A reserva de emergência é o primeiro passo de qualquer planejamento financeiro sólido. Antes de investir para objetivos de longo prazo, você precisa garantir segurança para o curto prazo. O planejamento financeiro completo segue esta ordem:

- Construir reserva de emergência

- Quitar dívidas caras (cartão, cheque especial)

- Investir para objetivos específicos

- Construir patrimônio de longo prazo

Impacto da Taxa Selic

A Taxa Selic afeta diretamente a rentabilidade da sua reserva de emergência. Quando a Selic está alta, como atualmente em 15%, investimentos como Tesouro Selic e CDBs com liquidez oferecem retornos atrativos.

Em momentos de Selic baixa, a rentabilidade da reserva diminui, mas o objetivo principal permanece o mesmo: segurança e liquidez, não maximização de ganhos.

Diferença dos Juros Compostos

Embora a reserva de emergência se beneficie dos juros compostos ao longo do tempo, esse não é seu objetivo principal. A reserva existe para segurança, não para crescimento acelerado do patrimônio.

Os juros compostos trabalham de forma mais poderosa nos investimentos de longo prazo que você faz após ter sua reserva constituída. A reserva é a base que permite que você invista com tranquilidade em ativos de maior potencial sem medo de precisar resgatar no pior momento.

Como Construir Sua Reserva de Emergência

Construir uma reserva de emergência adequada leva tempo e disciplina. Roberto seguiu os seguintes passos práticos:

Passo 1: Calcule o Valor Necessário

Roberto definiu que precisava de R$ 15.000 (6 meses de gastos). Esse é o objetivo final.

Passo 2: Defina Quanto Consegue Guardar

Analisando seu orçamento, Roberto viu que consegue separar R$ 500 mensais para a reserva de emergência.

Passo 3: Calcule o Prazo

R$ 15.000 ÷ R$ 500 = 30 meses (2 anos e meio)

Roberto entendeu que levaria cerca de 2 anos e meio para completar sua reserva se mantivesse aportes de R$ 500 mensais.

Passo 4: Comece Imediatamente

Roberto não esperou ter todo o valor para começar. Ele abriu uma conta no Tesouro Direto e começou investindo os primeiros R$ 500 no Tesouro Selic.

Passo 5: Mantenha a Disciplina

Todo mês, assim que recebe o salário, Roberto separa os R$ 500 e investe antes de fazer qualquer outro gasto. Essa priorização é fundamental.

Passo 6: Use Apenas em Emergências Reais

Roberto criou critérios claros do que é emergência:

- Perda de emprego

- Problemas graves de saúde

- Consertos urgentes essenciais

- Situações que comprometem sua subsistência

Promoções, viagens ou desejos de consumo NÃO são emergências.

Erros Comuns na Reserva de Emergência

Muitas pessoas cometem erros que comprometem a eficácia da reserva de emergência. Conhecer esses equívocos ajuda a evitá-los.

Erro 1: Não Priorizar a Reserva

Algumas pessoas acham que podem pular a reserva de emergência e partir direto para investimentos mais rentáveis. Isso é um erro grave que deixa você vulnerável.

Erro 2: Valor Insuficiente

Guardar apenas 1 ou 2 meses de gastos não é uma reserva adequada. Você precisa de no mínimo 3 meses, idealmente 6 meses.

Erro 3: Investir em Ativos Arriscados

Buscar maior rentabilidade colocando a reserva em ações ou criptomoedas pode fazer você perder justamente quando mais precisa do dinheiro.

Erro 4: Usar para Não-Emergências

Cada vez que você usa a reserva para gastos que não são emergências reais, você compromete sua segurança futura e precisa reconstruir a reserva.

Erro 5: Não Repor Após Usar

Se você precisou usar a reserva em uma emergência real, a prioridade seguinte deve ser recompor o valor. Ficar sem reserva é perigoso.

Dicas Práticas para Manter sua Reserva

Depois de construir a reserva de emergência, alguns cuidados ajudam a mantê-la sempre funcional:

Revise Anualmente: seus gastos essenciais podem aumentar com o tempo. Revise a reserva anualmente e ajuste se necessário.

Não Misture com Outros Investimentos: mantenha a reserva separada dos investimentos de longo prazo. Isso evita tentações de usar o dinheiro.

Configure Aportes Automáticos: se possível, programe transferências automáticas da conta corrente para a reserva todo dia de pagamento.

Reavalié Após Mudanças de Vida: casamento, nascimento de filhos, troca de emprego ou mudança na renda exigem recalcular o valor ideal da reserva.

Considere Inflação: em períodos de inflação alta, verifique se sua reserva ainda cobre seus gastos essenciais reais. Renda Fixa ou Poupança ?

Conclusão

A reserva de emergência é o pilar fundamental de qualquer estratégia de segurança financeira. Ela oferece tranquilidade, evita endividamento em momentos difíceis e permite que você mantenha seus planos de longo prazo mesmo quando imprevistos acontecem.

O valor ideal varia entre 3 e 12 meses de gastos essenciais, dependendo da sua estabilidade profissional. A maioria das pessoas deve buscar uma reserva de 6 meses, que oferece segurança adequada sem ser excessivamente conservadora.

Onde investir é tão importante quanto quanto guardar. Priorize sempre liquidez diária, baixo risco e proteção do capital. Opções como Tesouro Selic, CDB com liquidez diária e contas remuneradas são adequadas. Evite completamente ações, fundos imobiliários, criptomoedas e qualquer investimento sem liquidez imediata.

Construir uma reserva de emergência leva tempo e disciplina, mas é um investimento em tranquilidade e segurança. Cada real guardado é um real de proteção contra imprevistos que inevitavelmente acontecem na vida de todos.

Comece hoje, mesmo que com valores pequenos. O importante é priorizar a construção da reserva antes de partir para investimentos mais arrojados. Sua segurança financeira e sua paz de espírito agradecem.

Este conteúdo tem caráter exclusivamente educativo e não constitui recomendação de investimento.

POSTS RECENTES