A história que ninguém conta sobre investimentos

Você já ouviu aquela frase: “só investe quem tem dinheiro sobrando”? Pois é exatamente esse pensamento que mantém milhões de brasileiros longe da liberdade financeira. A verdade é que construir patrimônio não exige salários astronômicos ou conhecimentos avançados em economia. O que realmente faz a diferença é começar, mesmo que seja com pouco, e manter a disciplina ao longo do tempo.

Imagine uma família brasileira típica: João e Maria ganham juntos R$ 6.000 por mês. Pagam aluguel, têm duas crianças na escola, lidam com as contas do dia a dia e, no fim do mês, sobra pouco ou quase nada. Quando pensam em investir, acreditam que precisariam de pelo menos R$ 1.000 disponíveis para começar. Resultado? Adiam o sonho da aposentadoria tranquila ano após ano.

Mas e se eu te disser que começar com apenas R$ 100 mensais pode transformar completamente o futuro financeiro dessa família? Neste artigo, vou mostrar um caminho realista, sem promessas mágicas, de como construir patrimônio partindo do básico e evoluindo naturalmente conforme sua vida financeira se organiza.

O poder invisível dos juros compostos

Antes de falarmos em números e estratégias, você precisa entender o conceito que separa quem constrói riqueza de quem trabalha a vida inteira sem sair do lugar: os juros compostos.

Albert Einstein teria chamado os juros compostos de “a oitava maravilha do mundo”. Não é exagero. Quando você investe, não ganha retorno apenas sobre o valor inicial. Você ganha retorno sobre o retorno, que ganha retorno sobre o retorno anterior, e assim sucessivamente. É como uma bola de neve descendo a montanha: começa pequena, mas se torna gigante com o tempo.

Aqui está o segredo que poucos explicam: nos primeiros anos, os resultados parecem insignificantes. É justamente nessa fase que a maioria desiste. Mas quem persiste descobre que, após certo ponto, o dinheiro começa a trabalhar mais do que você. Seus investimentos passam a gerar mais renda do que seus aportes mensais. É quando a mágica acontece.

O perfil do investidor realista: conhecendo João e Maria

Vamos trabalhar com um exemplo prático e totalmente possível. João e Maria representam milhares de famílias brasileiras:

- Renda familiar mensal: R$ 6.000

- Situação inicial: orçamento apertado, sem investimentos

- Capacidade de investir no início: apenas R$ 100 por mês

- Objetivo: construir patrimônio para aposentadoria

- Prazo: longo prazo (20 a 30 anos)

- Perfil: dispostos a aprender e melhorar com o tempo

João trabalha em uma empresa privada, Maria é funcionária pública. Eles não têm dívidas grandes, mas também não têm gordura no orçamento. Começar a investir parece impossível, mas eles decidem fazer um esforço: cortar o streaming que ninguém usa, preparar café em casa em vez de comprar na padaria, negociar o plano do celular.

Resultado: encontraram R$ 100 por mês. Pouco? Talvez. Mas é infinitamente melhor do que R$ 0.

A evolução dos aportes: crescimento realista ao longo dos anos

O grande diferencial dessa estratégia não está no valor inicial, mas na progressão. Conforme João e Maria organizam as finanças, controlam gastos, recebem aumentos e aprendem mais sobre dinheiro, conseguem aumentar os aportes gradualmente.

Veja como pode ser essa evolução:

| Período | Aporte Mensal |

|---|---|

| Anos 1 a 2 | R$ 100 |

| Anos 3 a 4 | R$ 300 |

| Anos 5 a 7 | R$ 600 |

| Anos 8 a 10 | R$ 1.000 |

| Anos 11 em diante | R$ 2.000 |

Como aumentar os aportes sem apertar demais?

Essa progressão acontece naturalmente quando você:

1. Controla o orçamento com inteligência Não é sobre viver miseravelmente, mas sobre gastar conscientemente. Ferramentas simples como planilhas ou aplicativos de controle financeiro mostram onde o dinheiro está vazando. Geralmente, pequenos gastos diários (delivery, aplicativos, compras por impulso) consomem mais do que imaginamos.

2. Investe em você para aumentar a renda João fez um curso técnico online e, após 2 anos, conseguiu promoção. Maria começou a dar aulas particulares aos sábados. O aumento da renda não foi para aumentar o padrão de vida, mas sim os investimentos.

3. Elimina dívidas caras No terceiro ano, eles quitaram o cartão de crédito que cobrava 14% ao mês. O dinheiro que ia para juros passou a ir para investimentos que rendem a favor deles.

4. Desenvolve educação financeira Quanto mais aprendem sobre planejamento financeiro, mais identificam oportunidades de otimizar recursos. Aprender sobre renda fixa, ações e fundos imobiliários deixou de ser assustador e passou a ser natural.

A estratégia de investimento: ações e fundos imobiliários

João e Maria optaram por uma estratégia equilibrada entre crescimento e renda passiva:

50% em ações de empresas sólidas Empresas consolidadas, com histórico de crescimento e distribuição de dividendos. O foco não é especular, mas ser sócio de bons negócios no longo prazo.

50% em fundos imobiliários FIIs geram renda mensal através de aluguéis de imóveis comerciais, galpões logísticos e shoppings. É uma forma de investir em imóveis sem precisar comprar um apartamento inteiro ou lidar com inquilinos.

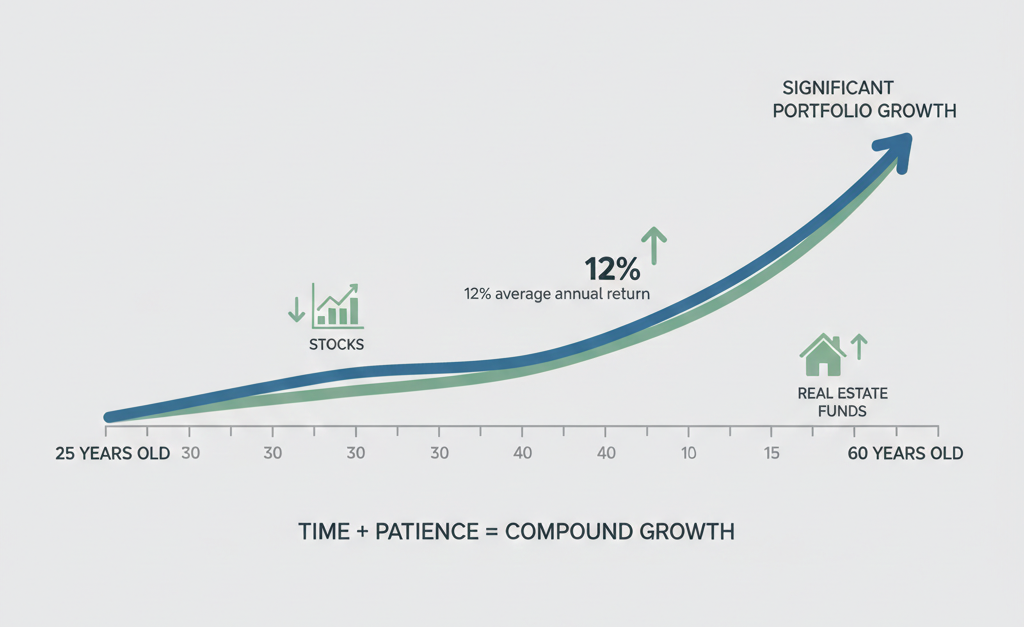

Essa combinação busca uma rentabilidade média de 12% ao ano, considerando valorização dos ativos e dividendos reinvestidos. É uma meta realista? Sim, quando pensamos em prazos longos e carteiras diversificadas. O mercado oscila, mas historicamente essa faixa é alcançável para quem mantém disciplina.

Importante: nos primeiros anos, todos os dividendos são reinvestidos. Nada de gastar. O objetivo é acelerar o crescimento através dos juros compostos.

Os números que mudam vidas: acumulação de patrimônio

Agora vamos aos números que realmente importam. Considerando aportes progressivos e rentabilidade média de 12% ao ano, veja como o patrimônio evolui:

| Tempo Investindo | Total Investido | Patrimônio Acumulado |

|---|---|---|

| 5 anos | R$ 14.400 | R$ 19.300 |

| 10 anos | R$ 52.800 | R$ 97.800 |

| 20 anos | R$ 292.800 | R$ 743.600 |

| 30 anos | R$ 772.800 | R$ 3.247.500 |

Pare e releia esses números. Em 5 anos, o resultado parece modesto: investiram R$ 14.400 e têm R$ 19.300. Um ganho de R$ 4.900. Muitos desistiriam aqui.

Mas veja o que acontece em 10 anos: investiram R$ 52.800 e o patrimônio já está em quase R$ 100.000. Os juros compostos começam a aparecer.

Aos 20 anos, a transformação é visível: investiram menos de R$ 300.000, mas o patrimônio supera R$ 740.000. A diferença de R$ 450.000 é o trabalho dos juros compostos.

E aos 30 anos? Investiram R$ 772.800 ao longo de 3 décadas, mas acumularam mais de R$ 3,2 milhões. Isso é mais de 4 vezes o que aportaram. O dinheiro trabalhou mais do que eles.

A comparação que dói: começar cedo vs começar tarde

Vamos comparar dois cenários para você entender por que adiar é o erro mais caro:

Cenário A: João e Maria começam aos 25 anos

- Investem por 30 anos

- Aos 55 anos, têm R$ 3.247.500

- Total investido: R$ 772.800

Cenário B: Outro casal começa aos 35 anos

- Investem por 20 anos com aportes maiores

- Aos 55 anos, têm R$ 743.600

- Total investido: R$ 292.800

Mesmo investindo bem menos ao longo da vida (R$ 480.000 a menos), quem começou 10 anos mais cedo terminou com mais de R$ 2,5 milhões a mais. Por quê? Tempo. Os 10 anos extras de juros compostos valem mais do que aportes maiores depois.

A lição é clara: não espere ter R$ 1.000 disponíveis por mês para começar. Comece com R$ 100 agora e aumente depois. O tempo perdido nunca volta.

Renda passiva: quando os dividendos começam a fazer diferença

Após anos construindo patrimônio, chega o momento de colher frutos. Ações e fundos imobiliários distribuem dividendos regularmente. Considerando uma média de 0,8% ao mês sobre o patrimônio (nem sempre garantido, varia com o mercado), veja a renda passiva potencial:

| Patrimônio | Dividendos Mensais Estimados |

|---|---|

| R$ 300.000 | R$ 2.400 |

| R$ 500.000 | R$ 4.000 |

| R$ 1.000.000 | R$ 8.000 |

Imagine João e Maria aos 50 anos, com patrimônio de R$ 1 milhão. Eles recebem cerca de R$ 8.000 por mês em dividendos. Isso é mais do que a renda familiar que tinham quando começaram a investir.

Nesse ponto, podem:

- Continuar trabalhando e reinvestir tudo para crescer ainda mais

- Usar parte dos dividendos para melhorar qualidade de vida

- Planejar aposentadoria antecipada

Aviso importante: dividendos não são garantidos. Empresas podem reduzir ou suspender pagamentos em momentos de crise. Por isso a diversificação é fundamental. Nunca dependa de um único ativo.

Erros que você precisa evitar nessa jornada

1. Parar nos primeiros anos O crescimento inicial é lento e frustrante. A maioria desiste aqui. Lembre-se: você está plantando uma árvore que dará frutos daqui a anos.

2. Não ter reserva de emergência Antes de investir em ações e FIIs, construa uma reserva de emergência equivalente a 6 meses de despesas em renda fixa de alta liquidez. Isso evita que você precise vender investimentos em momentos ruins.

3. Gastar os dividendos cedo demais Nos primeiros 10 anos, reinvista tudo. É tentador usar aqueles R$ 200 de dividendos, mas reinvesti-los acelera exponencialmente seu crescimento.

4. Não aumentar aportes quando possível Se conseguir aumento, bônus ou renda extra, direcione parte para investimentos. É assim que você sai dos R$ 100 para R$ 2.000 mensais.

5. Deixar emoções comandarem decisões Mercado cai? É normal. Não venda no desespero. Historicamente, crises são oportunidades para quem mantém disciplina.

Disciplina vence salário alto: a verdade inconveniente

Conheço pessoas que ganham R$ 20.000 por mês e não têm R$ 10.000 investidos. Conheço também quem ganha R$ 3.000 e construiu patrimônio de R$ 200.000 em 10 anos. Qual a diferença? Disciplina.

Ganhar bem ajuda, claro. Mas de que adianta ganhar muito se você gasta tudo? O problema não é sempre a renda, mas a proporção entre o que entra e o que sai.

João e Maria, com seus R$ 6.000 mensais, conseguiram porque:

- Cortaram gastos desnecessários

- Automatizaram investimentos (o dinheiro sai da conta no dia do salário)

- Trataram investimento como conta obrigatória

- Mantiveram foco mesmo quando os resultados demoravam

Se você ganha menos de R$ 6.000, talvez comece com R$ 50 em vez de R$ 100. Se ganha mais, pode começar com R$ 300. O valor inicial importa menos do que começar e persistir.

Por que ações e fundos imobiliários?

Essa estratégia não é para todos, mas funciona para quem busca crescimento no longo prazo. Vamos entender:

Ações oferecem:

- Potencial de crescimento acima da inflação

- Dividendos regulares de empresas lucrativas

- Participação em grandes negócios do país

- Liquidez (você vende quando quiser)

Fundos imobiliários oferecem:

- Renda mensal através de aluguéis

- Diversificação em diferentes imóveis

- Gestão profissional

- Acesso ao mercado imobiliário com valores baixos

Juntos, formam uma combinação que busca crescimento e geração de renda passiva. Não é o único caminho, mas é um dos mais eficientes para objetivos de longo prazo.

O melhor momento para começar foi há 10 anos. O segundo melhor é agora.

Se você chegou até aqui, já entendeu que construir patrimônio não é sobre ficar rico rápido. É sobre dar passos consistentes na direção certa durante anos.

João e Maria não tinham nada de especial. Não herdaram fortunas, não ganharam na loteria, não tiveram salários altíssimos. Fizeram o básico: começaram, mantiveram disciplina e aumentaram aportes conforme evoluíram.

Você pode fazer o mesmo. Não importa se hoje você só consegue separar R$ 50, R$ 100 ou R$ 200. O importante é começar e criar o hábito. Com o tempo, os valores aumentam naturalmente.

Aposentadoria tranquila não é privilégio de quem nasceu rico. É consequência de quem toma decisões inteligentes hoje pensando em amanhã.

Próximos passos práticos

Se você quer seguir esse caminho, comece assim:

Mês 1: Analise seu orçamento e encontre quanto pode investir mensalmente Mês 2: Abra conta em uma corretora e faça seu primeiro aporte Mês 3: Estude sobre os ativos que está comprando Mês 6: Revise estratégia e veja se pode aumentar aportes Ano 1: Comemore sua disciplina, mesmo que resultados pareçam pequenos

E lembre-se: quanto mais você aprende sobre planejamento financeiro, melhor consegue otimizar suas escolhas. Leia, estude, pergunte. Conhecimento sobre juros compostos e estratégias de investimento transforma vidas.

E você, já deu o primeiro passo rumo à independência financeira? Compartilhe nos comentários quanto consegue investir por mês ou quais são suas maiores dúvidas sobre começar. Vamos construir essa jornada juntos.

Se este artigo foi útil, explore outros conteúdos do blog sobre educação financeira, investimentos e estratégias para multiplicar patrimônio. O conhecimento que você adquire hoje é o investimento mais valioso que pode fazer.

POSTS RECENTES