1. Introdução

Você já deve ter ouvido alguém dizer que “deixar dinheiro parado na poupança é perder dinheiro”. Mas quando pensa em investir, surgem dezenas de dúvidas: CDB, Tesouro Direto, ações, fundos imobiliários… por onde começar?

A verdade é que a maioria dos brasileiros comete o mesmo erro: investe sem entender os tipos de investimentos disponíveis. O resultado é previsível: frustração, medo de perder dinheiro e, pior ainda, a paralisação completa que mantém o patrimônio estagnado enquanto a inflação corrói o poder de compra.

Entender os principais tipos de investimentos não é apenas importante, é essencial. Esse conhecimento permite que você tome decisões conscientes, construa uma estratégia adequada ao seu momento de vida e evite os erros que fazem milhares de pessoas desistirem antes mesmo de começar.

Este artigo foi criado para você que está dando os primeiros passos. Vamos explicar cada tipo de investimento de forma clara, mostrar exemplos práticos com valores reais do mercado brasileiro e apresentar um caminho seguro para quem quer sair da inércia financeira.

2. O Que São Investimentos e Por Que Eles São Importantes

Investir significa destinar recursos hoje esperando que eles cresçam ao longo do tempo. É diferente de guardar dinheiro embaixo do colchão ou deixar parado na conta corrente. Quando você investe, seu dinheiro trabalha para você, gerando rendimentos que podem superar a inflação e aumentar seu patrimônio real.

A inflação é o aumento generalizado dos preços. No Brasil, ela gira em torno de 4% a 5% ao ano nas últimas décadas. Isso significa que, se você não fizer nada com seu dinheiro, ele perde valor. O que comprava com R$ 100 há 5 anos não compra hoje.

Exemplo prático: imagine que você guardou R$ 1.000 embaixo do colchão. Após 10 anos, você ainda tem R$ 1.000 em mãos. Porém, considerando uma inflação média de 5% ao ano, esse dinheiro perdeu aproximadamente 39% do seu poder de compra. Na prática, seus R$ 1.000 valem cerca de R$ 610 em relação ao que compravam antes.

| Situação | Valor Inicial | Após 10 Anos | Poder de Compra Real |

|---|---|---|---|

| Dinheiro parado | R$ 1.000 | R$ 1.000 | R$ 610 |

| Investido a 10% ao ano | R$ 1.000 | R$ 2.594 | R$ 1.583 |

Agora, se você tivesse investido esses mesmos R$ 1.000 em um investimento que rende 10% ao ano, teria aproximadamente R$ 2.594 após 10 anos. Além de proteger seu dinheiro da inflação, você multiplicou seu patrimônio.

É por isso que investir não é luxo ou privilégio de quem tem muito dinheiro. É necessidade de quem quer preservar e aumentar o que conquistou com trabalho.

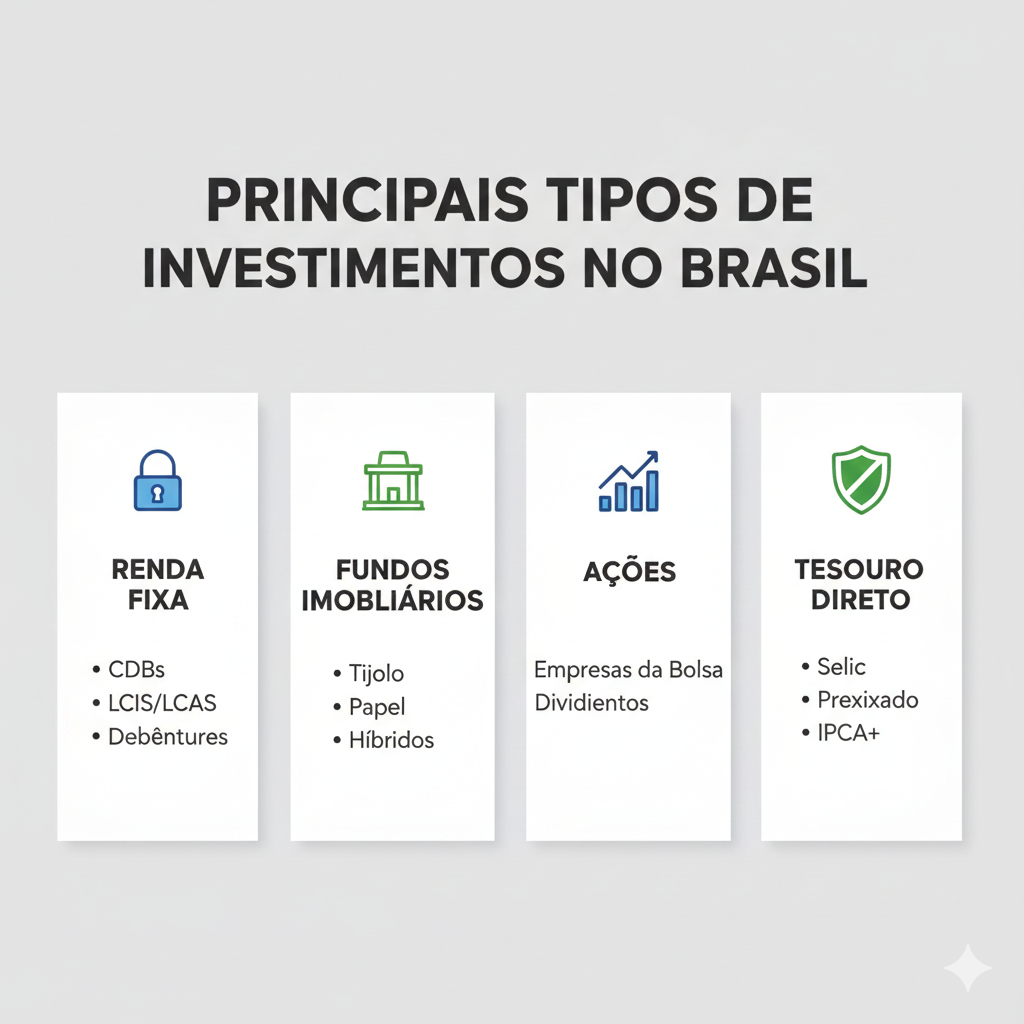

3. Principais Tipos de Investimentos no Brasil

3.1 Renda Fixa

A renda fixa é o ponto de partida ideal para iniciantes. Nessa categoria, você empresta dinheiro para o governo, bancos ou empresas e recebe juros em troca. A característica principal é a previsibilidade: você sabe quanto vai receber e quando.

Tesouro Direto

O Tesouro Direto é um programa do governo federal que permite a compra de títulos públicos pela internet. É considerado o investimento mais seguro do Brasil, porque quem garante o pagamento é o próprio governo.

| Tipo de Título | Como Funciona | Rentabilidade | Melhor Para |

|---|---|---|---|

| Tesouro Selic | Rende próximo à Selic | 11,75% ao ano (aprox.) | Reserva de emergência |

| Tesouro IPCA+ | Inflação + taxa fixa | IPCA + 6% ao ano | Objetivos de longo prazo |

| Tesouro Prefixado | Taxa fixa definida | 11% ao ano | Quem quer previsibilidade total |

Exemplo prático com Tesouro Selic:

| Valor Investido | Rentabilidade Bruta | IR (17,5% sobre lucro) | Valor Após 1 Ano |

|---|---|---|---|

| R$ 1.000 | 11,75% (R$ 117,50) | R$ 20,56 | R$ 1.097 |

CDB (Certificado de Depósito Bancário)

O CDB funciona como um empréstimo que você faz ao banco. Em troca, o banco paga juros. A rentabilidade costuma ser expressa como percentual do CDI (taxa muito próxima da Selic).

| Tipo de Banco | Rentabilidade Comum | Exemplo (CDI a 11,65%) |

|---|---|---|

| Banco grande | 90% do CDI | 10,48% ao ano |

| Banco médio | 110% do CDI | 12,81% ao ano |

| Banco pequeno | 120% a 130% do CDI | 13,98% a 15,14% ao ano |

Segurança: CDBs são protegidos pelo FGC (Fundo Garantidor de Créditos) até R$ 250.000 por CPF e por instituição financeira.

Exemplo prático com CDB 110% do CDI:

| Valor Investido | Rentabilidade Bruta | IR (17,5% sobre lucro) | Valor Após 1 Ano |

|---|---|---|---|

| R$ 1.000 | 12,81% (R$ 128,10) | R$ 22,41 | R$ 1.105 |

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio)

Funcionam de forma similar ao CDB, mas com uma vantagem importante: são isentas de Imposto de Renda para pessoa física.

| Característica | LCI/LCA | CDB |

|---|---|---|

| Rentabilidade típica | 85% a 95% do CDI | 100% a 130% do CDI |

| Imposto de Renda | Isento | 15% a 22,5% sobre lucro |

| Proteção FGC | Sim, até R$ 250.000 | Sim, até R$ 250.000 |

Exemplo prático com LCI 90% do CDI:

| Valor Investido | Rentabilidade | IR | Valor Após 1 Ano |

|---|---|---|---|

| R$ 1.000 | 10,48% (R$ 104,80) | Isento | R$ 1.104 |

Poupança (Por Que Evitar)

A poupança rende 70% da Selic quando esta está acima de 8,5% ao ano, ou 0,5% ao mês mais a Taxa Referencial (que hoje é praticamente zero) quando a Selic está abaixo disso.

Comparação de R$ 1.000 investidos por 1 ano:

| Investimento | Rentabilidade | Valor Final |

|---|---|---|

| Poupança | 8,22% ao ano | R$ 1.082 |

| Tesouro Selic | 11,75% ao ano (líquido: 9,69%) | R$ 1.097 |

| CDB 110% CDI | 12,81% ao ano (líquido: 10,56%) | R$ 1.105 |

| LCI 90% CDI | 10,48% ao ano (isento) | R$ 1.104 |

A poupança só faz sentido para quem precisa de liquidez imediata e valores muito pequenos, mas mesmo assim existem opções melhores.

3.2 Renda Variável

A renda variável é o universo dos investimentos onde não há garantia de rentabilidade. Os valores oscilam diariamente conforme o mercado. O potencial de ganho é maior, mas o risco também.

Ações

Quando você compra uma ação, torna-se sócio de uma empresa. Se a empresa cresce e lucra, suas ações tendem a valorizar. Se a empresa enfrenta problemas, as ações caem.

| Forma de Ganho | Como Funciona | Exemplo |

|---|---|---|

| Valorização | Compra e vende mais caro | Compra a R$ 35, vende a R$ 42 = lucro de R$ 7 por ação |

| Dividendos | Empresa distribui parte do lucro | 100 ações x R$ 2 de dividendo = R$ 200 recebidos |

Exemplo prático de investimento mensal:

| Mês | Aporte | Total Investido | Valor de Mercado (cenário +13%) | Valor de Mercado (cenário -5%) |

|---|---|---|---|---|

| 1 | R$ 500 | R$ 500 | R$ 500 | R$ 500 |

| 6 | R$ 500 | R$ 3.000 | R$ 3.250 | R$ 2.910 |

| 12 | R$ 500 | R$ 6.000 | R$ 6.800 | R$ 5.700 |

Risco e volatilidade: as ações podem subir 20% em um mês e cair 15% no mês seguinte. É normal. Por isso, ações são recomendadas para objetivos de longo prazo, acima de 5 anos.

Fundos Imobiliários (FIIs)

Os FIIs são fundos que investem em imóveis comerciais (shoppings, galpões logísticos, lajes corporativas) ou em títulos do setor imobiliário. Ao comprar cotas de um FII, você se torna dono de uma pequena parte desse portfólio.

| Característica | Descrição |

|---|---|

| Rendimento | Dividendos mensais isentos de IR |

| Rentabilidade média | 8% a 12% ao ano em dividendos |

| Valorização | Cotas podem subir ou cair conforme mercado |

| Investimento mínimo | A partir de R$ 100 (1 cota) |

Exemplo prático:

| Item | Valor |

|---|---|

| Investimento inicial | 10 cotas x R$ 100 = R$ 1.000 |

| Dividendo mensal | R$ 0,80 por cota x 10 = R$ 8 |

| Dividendos anuais | R$ 96 (9,6% ao ano, isento de IR) |

| Valorização das cotas (cenário otimista) | R$ 1.000 → R$ 1.080 |

| Rendimento total no ano | R$ 96 + R$ 80 = R$ 176 (17,6%) |

ETFs (Exchange Traded Funds)

Os ETFs são fundos que replicam índices do mercado, como o Ibovespa (principal índice da bolsa brasileira) ou índices americanos como o S&P 500.

| Vantagem | Descrição |

|---|---|

| Diversificação automática | Compra várias empresas de uma vez |

| Baixo custo | Taxas menores que fundos tradicionais |

| Liquidez | Compra e vende como uma ação |

| Simplicidade | Não precisa escolher ações individuais |

Exemplo com BOVA11 (ETF do Ibovespa):

| Cenário | Investimento | Ibovespa no ano | Resultado |

|---|---|---|---|

| Otimista | R$ 1.000 | +12% | R$ 1.120 |

| Neutro | R$ 1.000 | +5% | R$ 1.050 |

| Pessimista | R$ 1.000 | -8% | R$ 920 |

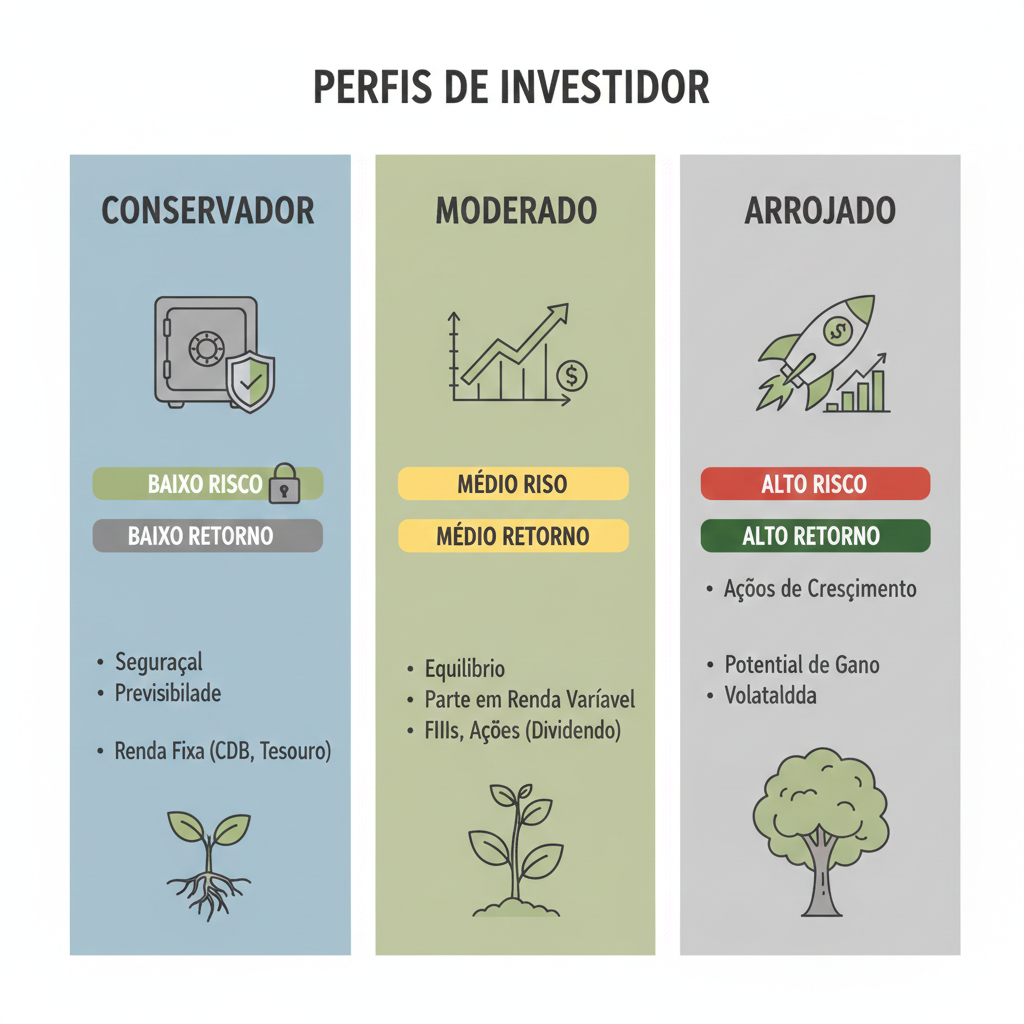

4. Qual Tipo de Investimento é Melhor para Iniciantes?

Não existe investimento melhor ou pior de forma absoluta. Existe o investimento mais adequado ao seu perfil, objetivos e momento de vida.

| Perfil | Características | Alocação Recomendada |

|---|---|---|

| Conservador | Prioriza segurança, não aceita oscilações, precisa de previsibilidade | 80% a 100% Renda Fixa 0% a 20% Renda Variável |

| Moderado | Aceita algum risco, busca equilíbrio entre segurança e retorno | 60% a 70% Renda Fixa 30% a 40% Renda Variável |

| Arrojado | Aceita volatilidade, foco no longo prazo, busca retornos maiores | 40% a 50% Renda Fixa 50% a 60% Renda Variável |

Para iniciantes, a recomendação universal é começar pela renda fixa até construir a reserva de emergência (6 meses de despesas). Depois, começar a estudar renda variável e fazer aportes mensais pequenos, aumentando gradualmente conforme ganha conhecimento e confiança.

5. Exemplo Prático: Família com Renda de R$ 6.000 por Mês

Vamos montar um cenário realista de uma família que ganha R$ 6.000 líquidos por mês, tem despesas de R$ 4.500 e consegue poupar R$ 1.500 mensais.

Passo 1: Reserva de Emergência

| Item | Valor |

|---|---|

| Despesas mensais | R$ 4.500 |

| Reserva ideal (6 meses) | R$ 27.000 |

| Capacidade de poupança mensal | R$ 1.500 |

| Tempo para completar reserva | 18 meses |

| Onde investir | 100% Tesouro Selic ou CDB liquidez diária >100% CDI |

Passo 2: Após Completar a Reserva (Perfil Moderado)

| Categoria | Valor Mensal | Percentual | Onde Investir |

|---|---|---|---|

| Renda Fixa | R$ 900 | 60% | CDBs, LCIs/LCAs, Tesouro IPCA+ |

| Fundos Imobiliários | R$ 400 | 27% | FIIs de galpões, lajes, shoppings |

| Ações/ETFs | R$ 200 | 13% | Ações de boas empresas ou BOVA11 |

| Total | R$ 1.500 | 100% | – |

Evolução do Patrimônio em 12 Meses

| Categoria | Total Investido | Rentabilidade Estimada | Valor Final Estimado |

|---|---|---|---|

| Renda Fixa | R$ 10.800 | 11% ao ano | R$ 11.480 |

| FIIs | R$ 4.800 | 9% ao ano (dividendos) | R$ 5.010 |

| Ações/ETFs | R$ 2.400 | 12% ao ano | R$ 2.688 |

| Total | R$ 18.000 | – | R$ 19.178 |

Rendimento total: R$ 1.178 (6,54% sobre o investido)

Essa estratégia equilibra segurança (renda fixa), renda passiva (FIIs) e crescimento de longo prazo (ações).

6. Erros Comuns de Quem Está Começando a Investir

| Erro | Consequência | Como Evitar |

|---|---|---|

| Investir sem reserva de emergência | Vender investimentos com prejuízo em imprevistos | Primeiro forme 6 meses de despesas em liquidez |

| Seguir dicas da internet sem entender | Comprar ativos caros no pior momento | Estude antes de investir, não siga “dicas quentes” |

| Querer enriquecer rápido | Cair em golpes e perder dinheiro | Aceite que investir é processo de longo prazo |

| Colocar tudo em um único investimento | Perder tudo se o investimento der errado | Diversifique entre ativos e instituições |

| Não estudar antes de investir | Decisões ruins e frustração | Dedique tempo para aprender o básico |

| Desistir na primeira queda | Realizar prejuízo e perder oportunidade de recuperação | Mantenha visão de longo prazo, quedas são normais |

7. Conclusão

Investir não é um bicho de sete cabeças, mas também não é um jogo de sorte. É um processo educativo, gradual e disciplinado que exige conhecimento, planejamento e paciência.

Os tipos de investimentos apresentados neste artigo são acessíveis a qualquer brasileiro que tenha vontade de aprender e disciplina para poupar, mesmo que sejam valores pequenos. Começar com R$ 100, R$ 200 ou R$ 500 por mês é perfeitamente válido. O importante é começar.

Resumo dos principais investimentos:

| Tipo | Segurança | Liquidez | Rentabilidade | Ideal Para |

|---|---|---|---|---|

| Tesouro Selic | Muito alta | Alta | ~11,75% ao ano | Reserva de emergência |

| CDB | Alta (FGC) | Média a alta | 10% a 15% ao ano | Médio prazo |

| LCI/LCA | Alta (FGC) | Média | 9% a 12% ao ano | Médio prazo, isento IR |

| Poupança | Alta | Muito alta | ~8,22% ao ano | Evitar |

| Ações | Baixa a média | Alta | Variável (pode ser negativa) | Longo prazo |

| FIIs | Média | Alta | 8% a 12% ao ano + valorização | Renda passiva |

| ETFs | Média | Alta | Acompanha índice | Diversificação |

A renda fixa oferece segurança e previsibilidade, ideal para reserva de emergência e objetivos de curto prazo. A renda variável oferece potencial de crescimento maior, ideal para quem tem visão de longo prazo e aceita volatilidade. A combinação inteligente dos dois, respeitando seu perfil e momento de vida, é o caminho para construir patrimônio de forma consistente.

Lembre-se: investir é processo, não aposta. Não existe enriquecimento rápido sem risco desproporcional. O que existe é a construção gradual de um patrimônio sólido, que cresce mês a mês, protegido da inflação e multiplicado pelos juros compostos.

Continue aprendendo. Este artigo é apenas o começo. Nosso site possui dezenas de conteúdos aprofundados sobre cada tipo de investimento, estratégias práticas, análises de mercado e ferramentas para você evoluir como investidor. Explore, estude e coloque em prática. Seu futuro financeiro agradece.

POSTS RECENTES