Introdução

Investir deixou de ser um privilégio de quem tem muito dinheiro. Em 2026, com a inflação corroendo o poder de compra e a poupança tradicional rendendo menos que o necessário para manter seu patrimônio, investir tornou-se uma necessidade para qualquer pessoa que queira construir um futuro financeiro mais seguro.

A boa notícia é que começar a investir nunca foi tão acessível. Com valores a partir de 100 reais, aplicativos intuitivos e informação disponível, qualquer pessoa pode dar os primeiros passos no mundo dos investimentos. O segredo está em começar com conhecimento, paciência e uma estratégia adequada ao seu momento de vida.

Este guia foi criado para quem nunca investiu e quer entender o básico sem complicação. Vamos mostrar que investir não precisa ser intimidador quando você tem as informações certas.

O que é investir e por que não é só para ricos

Muitas pessoas confundem poupar com investir, mas existe uma diferença fundamental entre os dois conceitos.

Poupar significa guardar dinheiro, geralmente deixando parado na conta corrente ou na poupança tradicional. É importante ter dinheiro guardado, mas apenas guardar não faz seu patrimônio crescer de verdade.

Investir significa colocar seu dinheiro para trabalhar por você. Quando você investe, está emprestando seu dinheiro para empresas, para o governo ou aplicando em outros ativos que têm potencial de gerar retorno ao longo do tempo. Esse retorno pode vir de juros, dividendos ou valorização do ativo.

A crença de que investir é só para ricos surgiu há décadas, quando realmente era necessário ter grandes quantias para acessar produtos financeiros. Hoje, a realidade mudou completamente. Corretoras digitais permitem investimentos mínimos de 100 reais ou menos, e existem opções seguras e rentáveis para todos os perfis e bolsos.

O verdadeiro diferencial de quem acumula patrimônio não está no quanto ganha, mas em começar cedo e manter consistência nos aportes mensais, mesmo que sejam pequenos.

Quanto dinheiro é preciso para começar a investir

Uma das maiores barreiras psicológicas para iniciantes é achar que precisa juntar muito dinheiro antes de começar. A verdade é que você pode começar a investir com valores muito menores do que imagina.

Veja exemplos práticos de investimentos iniciais:

Com 100 reais: É possível investir em Tesouro Direto, alguns CDBs de bancos digitais e fundos de investimento com aplicação mínima reduzida.

Com 200 reais: Além das opções anteriores, você consegue diversificar um pouco mais, dividindo entre dois tipos diferentes de investimento.

Com 500 reais: Já é possível montar uma carteira básica mais diversificada, incluindo Tesouro Direto, CDB e até considerar fundos imobiliários.

O mais importante não é começar com muito dinheiro, mas sim criar o hábito de investir regularmente. Quem investe 300 reais por mês durante 10 anos, com rentabilidade média de 10% ao ano, pode acumular mais de 60.000 reais. A consistência supera o valor inicial.

Antes de investir qualquer quantia, porém, você precisa ter uma reserva de emergência. Essa reserva deve cobrir de 3 a 6 meses das suas despesas mensais e ficar aplicada em investimentos de liquidez imediata, ou seja, que você possa resgatar a qualquer momento sem perder dinheiro.

Tipos de investimentos para iniciantes

Entender os principais tipos de investimento é fundamental para fazer escolhas conscientes. Vamos explicar as opções mais adequadas para quem está começando.

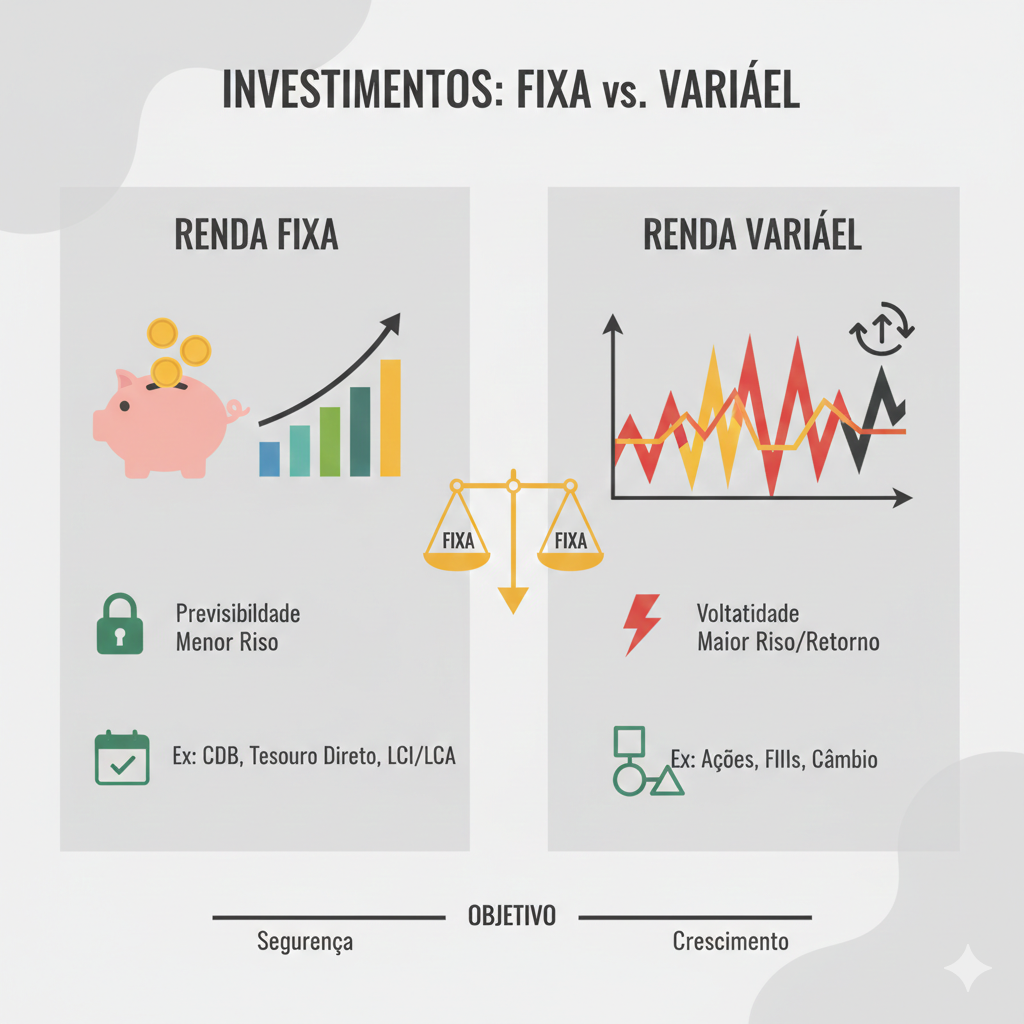

Renda Fixa

A renda fixa é a categoria mais indicada para iniciantes porque oferece maior previsibilidade e segurança. Nela, você já sabe no momento da aplicação quanto vai receber ou qual será a regra de remuneração.

Tesouro Direto: São títulos públicos emitidos pelo governo federal. Você empresta dinheiro para o governo e recebe juros em troca. Existem três tipos principais:

- Tesouro Selic: Rende de acordo com a taxa Selic, tem liquidez diária e é ideal para reserva de emergência.

- Tesouro IPCA+: Rende a inflação mais uma taxa fixa, protegendo seu poder de compra. Indicado para objetivos de médio e longo prazo.

- Tesouro Prefixado: Você sabe exatamente quanto vai receber no vencimento. Bom quando as taxas de juros estão altas.

CDB (Certificado de Depósito Bancário): Funciona como um empréstimo que você faz ao banco. Em troca, o banco paga juros. Os CDBs são cobertos pelo FGC (Fundo Garantidor de Créditos) em até 250.000 reais por CPF e instituição financeira, o que oferece segurança adicional. Alguns bancos digitais oferecem CDBs com aplicação mínima de 100 reais e rentabilidade acima de 100% do CDI.

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio): São parecidos com os CDBs, mas têm uma vantagem importante: são isentos de imposto de renda para pessoa física. O dinheiro captado por esses títulos financia os setores imobiliário e do agronegócio. Geralmente exigem aplicação mínima um pouco maior e têm período de carência.

Fundos Imobiliários

Os fundos imobiliários (FIIs) são uma forma de investir no mercado imobiliário sem precisar comprar um imóvel. Você compra cotas de um fundo que possui imóveis como shoppings, escritórios, galpões logísticos ou até recebíveis imobiliários.

A principal vantagem é que os fundos imobiliários distribuem rendimentos mensais aos cotistas, isentos de imposto de renda. Você pode começar investindo em uma única cota, que costuma custar entre 80 e 150 reais, dependendo do fundo.

Para iniciantes, é importante começar com fundos consolidados, que têm boa liquidez (facilidade para comprar e vender cotas) e histórico consistente de distribuição de rendimentos.

Ações

Ações representam pequenas partes de empresas. Quando você compra uma ação, torna-se sócio daquela empresa e pode ganhar de duas formas: com a valorização das ações ou com o recebimento de dividendos (parte dos lucros distribuídos aos acionistas).

O mercado de ações oferece potencial de retorno maior que a renda fixa, mas também apresenta mais volatilidade. Os preços sobem e descem diariamente conforme o mercado, e é preciso ter perfil adequado e visão de longo prazo.

Para iniciantes, o ideal é começar com uma pequena porcentagem do patrimônio em ações, escolhendo empresas sólidas e bem estabelecidas. Outra alternativa interessante são os fundos de índice (ETFs), que replicam carteiras diversificadas e permitem investir em várias empresas de uma só vez.

Perfil de investidor

Antes de escolher onde investir, você precisa conhecer seu perfil de investidor. Ele representa sua tolerância a riscos e influencia diretamente quais investimentos são mais adequados para você.

Perfil Conservador: Prioriza a segurança e a preservação do capital. Não se sente confortável com oscilações e prefere saber exatamente quanto vai receber. A carteira ideal concentra-se em renda fixa, especialmente Tesouro Direto e CDBs de bancos sólidos. Esse perfil aceita rentabilidade menor em troca de tranquilidade.

Perfil Moderado: Busca equilíbrio entre segurança e rentabilidade. Aceita alguma variação no valor dos investimentos desde que a maior parte do patrimônio esteja protegida. A carteira ideal combina renda fixa (60% a 80%) com uma parcela em fundos imobiliários e ações (20% a 40%), buscando retornos um pouco maiores sem expor todo o patrimônio a riscos elevados.

Perfil Arrojado: Está disposto a correr mais riscos em busca de rentabilidade superior. Entende que o valor dos investimentos pode oscilar significativamente no curto prazo, mas mantém foco no longo prazo. A carteira pode ter maior exposição a ações, fundos imobiliários e outros ativos de renda variável (40% a 70% ou mais), mantendo ainda uma base em renda fixa.

É importante ser honesto ao avaliar seu perfil. Não adianta se considerar arrojado se você vai perder o sono quando seus investimentos caírem 10% em um mês. Seu perfil também pode mudar ao longo da vida, conforme sua situação financeira evolui e seus objetivos se transformam.

A maioria dos iniciantes tem perfil conservador ou moderado, e isso é perfeitamente natural. Com o tempo e o aprendizado, você pode revisar sua estratégia.

Exemplo prático realista

Vamos acompanhar o caso de Marina, uma profissional de 28 anos que ganha 6.000 reais por mês. Suas despesas fixas somam 4.200 reais, deixando 1.800 reais livres mensalmente.

Primeiro passo – Construindo a reserva de emergência:

Marina decidiu que precisava de uma reserva que cobrisse 6 meses de despesas, ou seja, 25.200 reais. Ela começou investindo 800 reais por mês no Tesouro Selic, que oferece liquidez imediata e segurança.

Após 30 meses investindo com disciplina e contando com a rentabilidade acumulada, Marina completou sua reserva de emergência.

Segundo passo – Começando a diversificar:

Com a reserva pronta, Marina manteve apenas o necessário no Tesouro Selic para emergências e passou a investir 800 reais mensalmente com a seguinte distribuição:

- 400 reais em Tesouro IPCA+ com vencimento em 2035 (objetivo: aposentadoria)

- 200 reais em CDB com rentabilidade de 115% do CDI

- 100 reais em fundos imobiliários

- 100 reais em ações de empresas consolidadas

Terceiro passo – Aumentando os aportes:

Após 18 meses investindo regularmente, Marina recebeu uma promoção e seu salário subiu para 8.000 reais. Suas despesas aumentaram para 5.000 reais, mas ela decidiu elevar seus investimentos para 1.500 reais mensais, mantendo as mesmas proporções.

Resultados após 5 anos:

Considerando aportes crescentes e rentabilidade média de 11% ao ano, Marina acumulou aproximadamente 95.000 reais em investimentos, além de sua reserva de emergência. Nada disso seria possível se ela tivesse esperado ter “muito dinheiro” para começar.

O caso de Marina mostra três princípios fundamentais: começar mesmo com valores modestos, manter consistência nos aportes e aumentar os investimentos conforme a renda cresce.

Principais erros de iniciantes

Conhecer os erros mais comuns ajuda você a evitá-los e acelerar sua jornada como investidor.

Investir sem ter reserva de emergência: Este é o erro número 1. Quem investe todo o dinheiro sem manter uma reserva acaba precisando resgatar investimentos de longo prazo no momento errado, muitas vezes com prejuízo ou perda de rentabilidade. Sempre construa sua reserva primeiro.

Seguir dicas de redes sociais sem análise: Influenciadores financeiros podem até trazer informações úteis, mas muitos promovem investimentos sem deixar claros os riscos ou até mesmo recebem comissões por indicações. Nunca invista baseado apenas em uma dica de terceiros. Estude o investimento, entenda como funciona e avalie se faz sentido para seu perfil e objetivos.

Não diversificar os investimentos: Concentrar todo o dinheiro em um único tipo de investimento ou em uma única empresa aumenta muito seu risco. A diversificação é a principal ferramenta de proteção do investidor. Distribua seu dinheiro entre diferentes tipos de ativos e diferentes emissores.

Buscar rentabilidade máxima logo no início: Iniciantes muitas vezes querem os maiores retornos possíveis e acabam assumindo riscos que não compreendem totalmente. É melhor começar com investimentos mais simples e seguros, ganhar experiência e só depois partir para opções mais complexas.

Não estudar antes de investir: Colocar dinheiro em algo que você não entende é especulação, não investimento. Dedique tempo para aprender o básico sobre cada tipo de aplicação antes de investir nela.

Resgatar investimentos ao menor sinal de queda: A volatilidade faz parte dos investimentos, especialmente na renda variável. Quem vende tudo quando o mercado cai acaba cristalizando o prejuízo e perdendo a recuperação posterior.

Deixar o dinheiro parado esperando o momento perfeito: Muita gente fica esperando a taxa de juros subir mais, o mercado cair ou outro evento para começar. Enquanto espera, perde tempo e rentabilidade. O melhor momento para começar é agora, com o conhecimento que você tem.

Como montar uma estratégia simples e segura

Para iniciantes, uma estratégia eficaz não precisa ser complicada. Veja um passo a passo prático:

Etapa 1 – Organize suas finanças: Antes de investir, você precisa saber exatamente quanto ganha, quanto gasta e quanto pode poupar mensalmente. Faça um controle financeiro básico por pelo menos 2 meses para entender seu padrão de gastos.

Etapa 2 – Defina seu objetivo de reserva de emergência: Calcule 6 meses das suas despesas essenciais e estabeleça essa meta como prioridade absoluta. Invista no Tesouro Selic até completar esse valor.

Etapa 3 – Identifique seus objetivos financeiros: Separe seus objetivos por prazo:

- Curto prazo (até 2 anos): viagem, troca de carro, curso

- Médio prazo (2 a 10 anos): entrada de imóvel, casamento, mudança de cidade

- Longo prazo (acima de 10 anos): aposentadoria, independência financeira

Etapa 4 – Monte sua alocação inicial: Para um iniciante com perfil moderado e reserva de emergência pronta, uma alocação equilibrada seria:

- 50% em renda fixa pós-fixada (CDB com liquidez diária ou Tesouro Selic adicional)

- 30% em renda fixa de médio/longo prazo (Tesouro IPCA+ ou CDB com vencimento maior)

- 15% em fundos imobiliários

- 5% em ações ou fundos de ações

Essa proporção pode ser ajustada conforme seu perfil. Conservadores devem aumentar a renda fixa para 80% a 90%. Arrojados podem elevar a renda variável para 30% a 40%.

Etapa 5 – Escolha produtos específicos: Dentro de cada categoria, selecione investimentos concretos. Para começar, escolha:

- 1 ou 2 títulos do Tesouro Direto

- 1 ou 2 CDBs de bancos diferentes

- 2 ou 3 fundos imobiliários consolidados

- 3 ou 4 ações de empresas sólidas ou 1 ETF de índice

Etapa 6 – Estabeleça aportes regulares: Defina um dia do mês para investir, preferencialmente logo após receber seu salário. Trate esse aporte como uma conta fixa, não como algo opcional que só acontece se sobrar dinheiro.

Etapa 7 – Rebalanceie periodicamente: A cada 6 ou 12 meses, verifique se a proporção entre seus investimentos continua adequada. Se uma categoria cresceu muito além do planejado, você pode direcionar novos aportes para as outras até reequilibrar.

Etapa 8 – Continue estudando: Reserve tempo para aprender mais sobre investimentos. Leia artigos confiáveis, faça cursos básicos e acompanhe notícias econômicas. Quanto mais você aprende, melhores decisões consegue tomar.

Lembre-se: estratégias simples executadas com consistência superam estratégias complexas executadas de forma irregular.

Conclusão

Começar a investir em 2026 é mais acessível do que nunca, mas exige conhecimento, paciência e disciplina. Não existe atalho para construir patrimônio de forma consistente e segura.

Os pontos essenciais que você precisa lembrar são: comece com uma reserva de emergência, invista regularmente mesmo que sejam valores pequenos, diversifique seus recursos, respeite seu perfil de investidor e nunca invista em algo que não compreende.

O caminho para a independência financeira não é feito de grandes golpes de sorte ou investimentos milagrosos. É construído com decisões consistentes, aportes regulares e tempo suficiente para que os juros compostos façam seu trabalho.

Se você chegou até aqui, já está à frente de muitas pessoas que nunca deram o primeiro passo. Use o conhecimento adquirido neste artigo para começar hoje mesmo, nem que seja com 100 reais no Tesouro Direto. O importante é sair da inércia e iniciar sua jornada como investidor.

Continue aprendendo, mantenha seus aportes mensais e revisite sua estratégia periodicamente. Com o tempo, você verá seu patrimônio crescer e conquistará a tranquilidade financeira que sempre desejou. O melhor investimento que você pode fazer é em seu próprio conhecimento financeiro, e esse processo começa agora.

POSTS RECENTES