Introdução

Você sabia que existem pessoas que investem a vida inteira e acumulam menos patrimônio do que outras que começaram mais tarde, mas entenderam um único princípio? Esse princípio se chama juros compostos, e ele pode ser a diferença entre construir um patrimônio sólido ou ver seu dinheiro praticamente parado ao longo dos anos.

A verdade é que a maioria das pessoas perde dinheiro sem perceber justamente por não entender como os juros compostos funcionam. Elas deixam o dinheiro na poupança achando que está rendendo, sacam investimentos no meio do caminho ou simplesmente não começam porque acham que precisam de muito dinheiro para investir.

Neste artigo, você vai descobrir o que são os juros compostos, por que eles são considerados a oitava maravilha do mundo (segundo Albert Einstein), e como qualquer pessoa pode usá-los a seu favor, mesmo começando com pouco. Se você está dando os primeiros passos no mundo dos investimentos, entender esse conceito pode mudar completamente sua relação com o dinheiro.

O Que São Juros Compostos?

Antes de tudo, vamos começar pelo básico. Juros são a remuneração que você recebe quando empresta seu dinheiro, seja para um banco, para o governo ou para uma empresa. Quando você investe, você está basicamente emprestando seu dinheiro em troca de uma remuneração.

Existem dois tipos de juros: os juros simples e os juros compostos. A diferença entre eles é fundamental.

Juros Simples vs Juros Compostos

Juros simples são calculados sempre sobre o valor inicial. Imagine que você investiu R$ 1.000 com uma taxa de 10% ao ano. No primeiro ano, você ganha R$ 100. No segundo ano, você ganha outros R$ 100. No terceiro ano, mais R$ 100, e assim por diante. Os juros são sempre calculados sobre os mesmos R$ 1.000 iniciais.

Juros compostos, por outro lado, são calculados sobre o valor acumulado. Ou seja, você ganha juros sobre juros. Usando o mesmo exemplo: você investiu R$ 1.000 a 10% ao ano. No primeiro ano, você ganha R$ 100 e seu saldo vai para R$ 1.100. No segundo ano, os 10% incidem sobre R$ 1.100, resultando em R$ 110 de ganho. Agora você tem R$ 1.210. No terceiro ano, os juros incidem sobre esse novo valor, e assim sucessivamente.

Parece pouca diferença no começo, mas com o tempo essa pequena mudança cria um efeito gigantesco.

A Metáfora da Bola de Neve

A melhor forma de entender juros compostos é imaginar uma bola de neve rolando montanha abaixo. No início, ela é pequena e cresce devagar. Mas conforme vai rolando, ela não só aumenta de tamanho como também acumula mais neve a cada volta. Quanto mais ela rola, mais rápido ela cresce, porque agora há mais superfície para acumular neve.

Com seus investimentos acontece o mesmo. No começo, os ganhos parecem pequenos. Mas com o tempo, você não está mais ganhando apenas sobre o que investiu inicialmente, mas também sobre todos os rendimentos anteriores. E é aí que a mágica acontece.

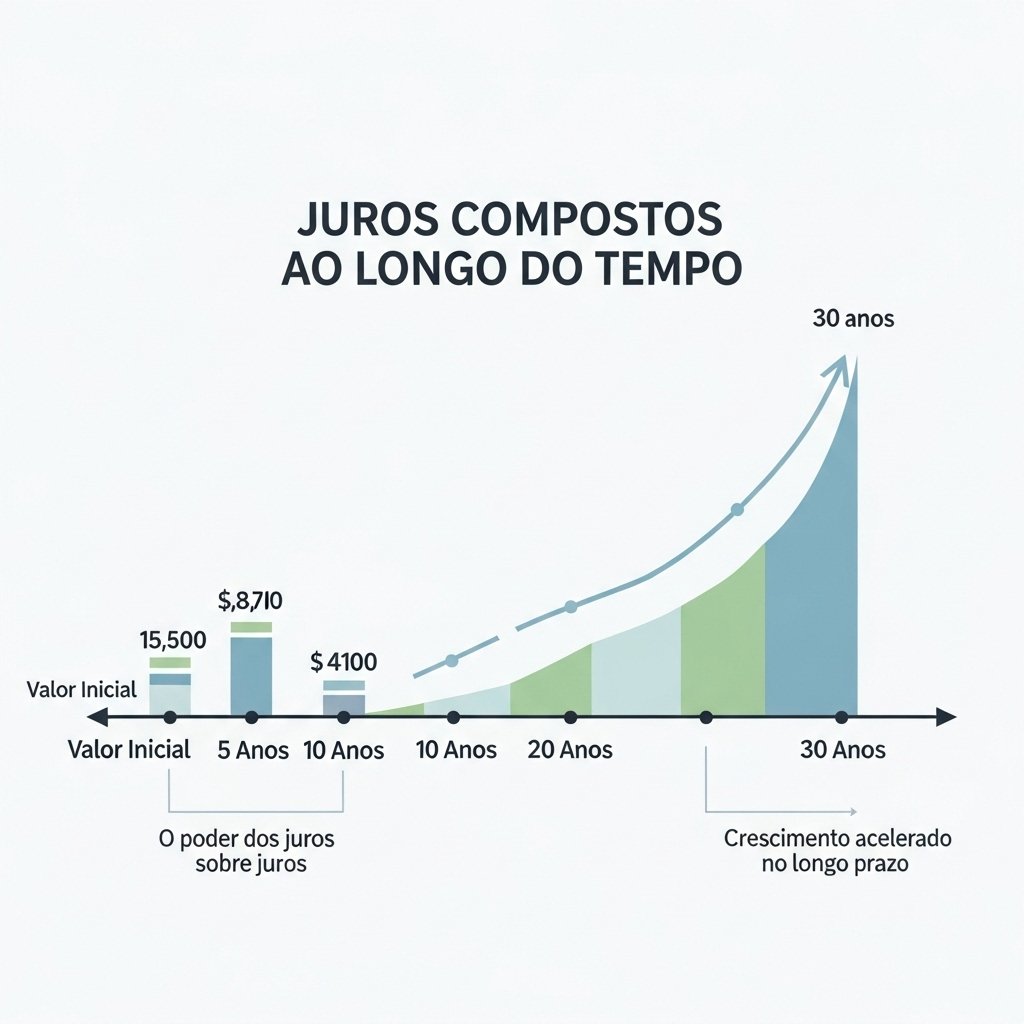

Juros Compostos na Prática: Exemplo com Números

Vamos sair da teoria e ver como isso funciona na vida real. Para isso, vou usar um exemplo fictício, mas totalmente realista para a realidade brasileira.

Imagine que você consegue investir R$ 300 por mês. Não é um valor alto, mas é possível para muitas pessoas que organizam minimamente suas finanças. Vamos considerar uma taxa de retorno média de 9% ao ano, que é uma expectativa realista para investimentos em renda fixa conservadora ou carteiras diversificadas no Brasil.

Veja o que acontece em diferentes períodos:

Após 5 anos:

- Total investido: R$ 18.000

- Valor final: R$ 22.502

- Ganho com juros compostos: R$ 4.502

Após 10 anos:

- Total investido: R$ 36.000

- Valor final: R$ 57.635

- Ganho com juros compostos: R$ 21.635

Após 20 anos:

- Total investido: R$ 72.000

- Valor final: R$ 199.801

- Ganho com juros compostos: R$ 127.801

Após 30 anos:

- Total investido: R$ 108.000

- Valor final: R$ 542.429

- Ganho com juros compostos: R$ 434.429

Repare no que acontece: você investiu R$ 108.000 ao longo de 30 anos, mas terminou com mais de R$ 542.000. Os juros compostos geraram mais de 4 vezes o valor que você colocou do próprio bolso!

E olhe a progressão: nos primeiros 5 anos, você ganhou R$ 4.502. Mas nos últimos 10 anos (do ano 20 ao ano 30), você ganhou mais de R$ 342.000! Isso acontece porque a bola de neve já estava gigante, acumulando cada vez mais rápido.

Por Que o Tempo É Mais Importante que o Valor

Aqui está uma verdade que surpreende muita gente: começar cedo vale mais do que investir muito depois.

Vamos comparar dois investidores fictícios:

Investidor A começa aos 25 anos e investe R$ 300 por mês até os 35 anos (10 anos). Depois, para de investir, mas deixa o dinheiro rendendo até os 55 anos.

Investidor B só começa aos 35 anos e investe R$ 300 por mês até os 55 anos (20 anos). Ou seja, investe por mais tempo.

Usando a mesma taxa de 9% ao ano:

Investidor A:

- Investiu durante: 10 anos

- Total investido: R$ 36.000

- Valor aos 55 anos: R$ 309.523

Investidor B:

- Investiu durante: 20 anos

- Total investido: R$ 72.000

- Valor aos 55 anos: R$ 199.801

O Investidor A colocou metade do dinheiro, mas terminou com muito mais! Por quê? Porque ele deu mais tempo para os juros compostos trabalharem a favor dele. Os primeiros 10 anos de investimento foram cruciais.

Essa é a grande lição: tempo vale mais do que dinheiro quando o assunto é juros compostos. É por isso que jovens com pouco dinheiro têm uma vantagem enorme sobre pessoas mais velhas com mais recursos, desde que comecem cedo.

Não importa se você só consegue investir R$ 100, R$ 200 ou R$ 300 por mês agora. O importante é começar o quanto antes e manter a constância. Você pode aumentar os aportes conforme sua renda cresce, mas o tempo perdido nunca volta.

Onde Usar Juros Compostos no Brasil

Agora que você entendeu o poder dos juros compostos, deve estar se perguntando: onde eu consigo investir assim no Brasil?

A boa notícia é que a maioria dos investimentos funciona com juros compostos, desde que você reinvista os rendimentos. Vamos ver alguns exemplos acessíveis para iniciantes:

Renda Fixa

Os investimentos de renda fixa são os mais indicados para quem está começando. Eles incluem opções como CDB (Certificado de Depósito Bancário), LCI, LCA e Tesouro Direto.

No Tesouro Direto, por exemplo, quando você compra um título como o Tesouro Selic, os juros são automaticamente reinvestidos. Seu dinheiro cresce todo dia útil, e os juros de hoje geram novos juros amanhã. É o efeito bola de neve em ação.

O mesmo acontece com CDBs e outros títulos. A cada período, os juros são incorporados ao valor principal, e o cálculo passa a ser feito sobre o montante acumulado.

Fundos Imobiliários

Os fundos imobiliários distribuem dividendos mensais aos investidores. Se você pegar esses dividendos e usar para comprar mais cotas do próprio fundo (ou de outros ativos), você está aplicando o conceito de juros compostos.

Por exemplo: você tem 10 cotas de um fundo que pagam R$ 1,00 por cota todo mês. Você recebe R$ 10. Se usar esses R$ 10 para comprar mais cotas, no próximo mês você terá mais cotas pagando dividendos, e assim sucessivamente.

Ações com Dividendos Reinvestidos

Quando você investe em ações de boas empresas que pagam dividendos, pode usar esses dividendos para comprar mais ações. Com o tempo, você terá mais ações gerando mais dividendos, que compram mais ações, criando um ciclo virtuoso.

É importante deixar claro: ações têm risco e podem oscilar bastante no curto prazo. Mas, no longo prazo, empresas sólidas tendem a se valorizar e pagar dividendos crescentes, potencializando o efeito dos juros compostos.

Não estou prometendo ganhos garantidos, porque isso não existe. Mas o princípio dos juros compostos funciona em qualquer ativo que gere retorno, desde que você reinvista os ganhos e tenha paciência.

Erros Comuns Que Atrapalham os Juros Compostos

Muita gente sabe da importância dos juros compostos, mas acaba sabotando os próprios investimentos sem perceber. Aqui estão os erros mais comuns:

Sacar Antes do Tempo

Esse é o erro número um. Quando você saca parte do investimento para resolver um problema financeiro ou fazer uma compra, você quebra o ciclo dos juros compostos. É como tirar a bola de neve da montanha e começar tudo do zero.

Por isso é tão importante ter uma reserva de emergência antes de começar a investir pensando no longo prazo. A reserva é seu colchão de segurança para imprevistos, permitindo que seus investimentos de longo prazo cresçam sem interrupções.

Trocar de Investimento Toda Hora

Algumas pessoas ficam mudando de um investimento para outro em busca da “melhor rentabilidade do momento”. O problema é que cada resgate pode gerar impostos, taxas e, principalmente, reinicia a contagem dos juros compostos.

Claro que às vezes faz sentido rebalancear a carteira ou buscar melhores opções. Mas fazer isso com muita frequência, especialmente no início da jornada, atrapalha mais do que ajuda.

Parar de Investir nos Primeiros Anos

No começo, os rendimentos são pequenos e pode parecer que não vale a pena. É aí que muitas pessoas desanimam e param de fazer os aportes mensais.

Mas lembre-se do exemplo da bola de neve: os primeiros anos são os mais importantes justamente porque estabelecem a base. Se você parar de investir nos anos iniciais, perderá todo o potencial de crescimento exponencial lá na frente.

A consistência é mais importante do que o valor. É melhor investir R$ 100 todo mês durante 30 anos do que investir R$ 500 de forma irregular por alguns anos e depois parar.

Como Começar Hoje Mesmo

Se você chegou até aqui, provavelmente já está convencido do poder dos juros compostos. Agora vem a parte prática: como começar a usar isso a seu favor?

1. Organize seu Orçamento

O primeiro passo é saber quanto dinheiro entra e quanto sai todo mês. Anote todas as suas receitas e despesas. Corte gastos desnecessários e identifique quanto você pode investir regularmente sem comprometer suas contas.

Não precisa ser um valor alto. Mesmo R$ 50 ou R$ 100 por mês já fazem diferença se você mantiver a regularidade por anos.

2. Crie uma Reserva de Emergência

Antes de investir pensando no longo prazo, você precisa de uma reserva de emergência. Esse é um valor equivalente a 6 meses das suas despesas, guardado em um investimento líquido e seguro, como o Tesouro Selic.

A reserva de emergência garante que você não vai precisar sacar seus investimentos de longo prazo em caso de imprevistos, protegendo o efeito dos juros compostos.

3. Comece com Pouco

Não espere ter muito dinheiro para começar. Hoje em dia você consegue investir no Tesouro Direto com valores a partir de R$ 30. Muitos CDBs aceitam aplicações iniciais baixas.

Comece com o que você tem. O importante é dar o primeiro passo e criar o hábito de investir regularmente. Conforme sua renda aumentar, você aumenta os valores.

4. Pense no Longo Prazo

Juros compostos funcionam melhor em horizontes longos. Pense em objetivos de 5, 10, 20 anos. Pode ser aposentadoria, compra da casa própria, educação dos filhos ou independência financeira.

Quando você sabe por que está investindo e visualiza o objetivo lá na frente, fica muito mais fácil manter a disciplina nos momentos de tentação ou desânimo.

Abra uma conta em uma corretora confiável (muitas não cobram taxas), estude as opções disponíveis e comece. Não existe momento perfeito. O melhor momento era ontem, mas o segundo melhor é agora.

Conclusão

Os juros compostos não são mágica, mas têm um efeito que parece mágico quando observamos o resultado ao longo de décadas. Eles transformam pequenas quantias em patrimônios sólidos, desde que você tenha três ingredientes: tempo, constância e paciência.

A grande vantagem dos juros compostos é que eles funcionam para qualquer pessoa, independentemente de ter muito ou pouco dinheiro no início. A diferença entre quem constrói riqueza e quem fica para trás não está no salário, mas na disciplina de começar cedo e não parar.

Se você investir R$ 300 por mês durante 30 anos, terá colocado R$ 108.000 do próprio bolso, mas poderá ter mais de R$ 500.000 no final. Isso não é sorte, é matemática. E essa matemática pode trabalhar para você ou contra você, dependendo se você está investindo ou pagando juros (no cartão de crédito, por exemplo).

Agora que você sabe como os juros compostos podem mudar sua vida financeira, está na hora de dar o próximo passo. Explore outros artigos aqui no blog para aprender mais sobre investimentos, educação financeira e como construir um futuro mais tranquilo.

Tem alguma dúvida sobre juros compostos ou sobre como começar a investir? Deixe seu comentário abaixo! E se este artigo foi útil para você, compartilhe com amigos e familiares que também podem se beneficiar dessa informação.

Lembre-se: o melhor investimento que você pode fazer é em conhecimento. E o segundo melhor é começar hoje mesmo a fazer seu dinheiro trabalhar para você através dos juros compostos. O futuro agradece!

POSTS RECENTES