Por que os primeiros R$ 1.000 são mais importantes que R$ 100.000

Se você está lendo este artigo, provavelmente juntou ou está prestes a juntar seus primeiros R$ 1.000 para investir. Parabéns! Você está à frente de milhões de brasileiros que ainda acreditam que investir é coisa de rico.

Mas aqui vai uma verdade que poucos contam: os primeiros R$ 1.000 investidos são mais importantes do que os R$ 100.000 que você pode ter no futuro. Parece estranho? Deixa eu explicar.

Quando você investe seus primeiros R$ 1.000, você não está apenas colocando dinheiro em algum lugar. Você está:

- Criando o hábito de investir (o mais valioso de tudo)

- Aprendendo na prática como o mercado funciona

- Vencendo o medo do desconhecido

- Dando o primeiro passo para a independência financeira

- Plantando a semente dos juros compostos

Pessoas que nunca investiram os primeiros R$ 1.000 dificilmente investirão R$ 10.000 ou R$ 100.000 no futuro. Não por falta de dinheiro, mas por falta de experiência e confiança. É como aprender a nadar: você precisa molhar os pés primeiro.

Neste guia, vou mostrar exatamente onde e como investir seus primeiros R$ 1.000 em 2026, de forma segura, diversificada e inteligente. Sem promessas de ficar rico rápido. Apenas um caminho sólido e realista para começar sua jornada nos investimentos.

O passo que vem antes: sua reserva de emergência

Antes de investir qualquer centavo, preciso falar sobre algo fundamental: a reserva de emergência. Sei que você está ansioso para colocar esse dinheiro para render, mas pule essa etapa e você pode se arrepender.

A reserva de emergência é dinheiro guardado para imprevistos: o carro quebrou, você ou alguém da família ficou doente, perdeu o emprego, o notebook pifou. Coisas que acontecem e que precisam ser resolvidas sem que você precise vender investimentos no momento errado ou se endividar.

Quanto você precisa ter na reserva?

O ideal é ter entre 3 e 6 meses das suas despesas mensais. Vamos ser práticos:

- Se você gasta R$ 2.000 por mês: reserve entre R$ 6.000 e R$ 12.000

- Se você gasta R$ 3.000 por mês: reserve entre R$ 9.000 e R$ 18.000

- Se você gasta R$ 4.000 por mês: reserve entre R$ 12.000 e R$ 24.000

“Mas eu não tenho esse valor todo!” — Eu sei. A maioria não tem. E está tudo bem. A reserva de emergência não precisa estar completa antes de você começar a investir em outros ativos. O importante é você estar construindo ela.

Minha sugestão prática:

Se você tem R$ 1.000 para investir e ainda não tem nenhuma reserva, considere destinar pelo menos R$ 500 para começar essa reserva (em Tesouro Selic ou CDB com liquidez diária) e investir os outros R$ 500 conforme a estratégia que vou apresentar.

Se você já tem pelo menos 2 a 3 meses de despesas guardadas, pode investir os R$ 1.000 completos seguindo o planejamento abaixo.

A estratégia inteligente para seus primeiros R$ 1.000

Agora vamos ao que realmente interessa: onde colocar esse dinheiro. A chave para um bom investimento inicial é diversificação. Nem tudo no mesmo lugar.

Por que diversificar? Simples: se você colocar tudo em um único tipo de investimento e ele não performar bem, você perde oportunidades. Mas se você divide inteligentemente, equilibra segurança, renda e crescimento.

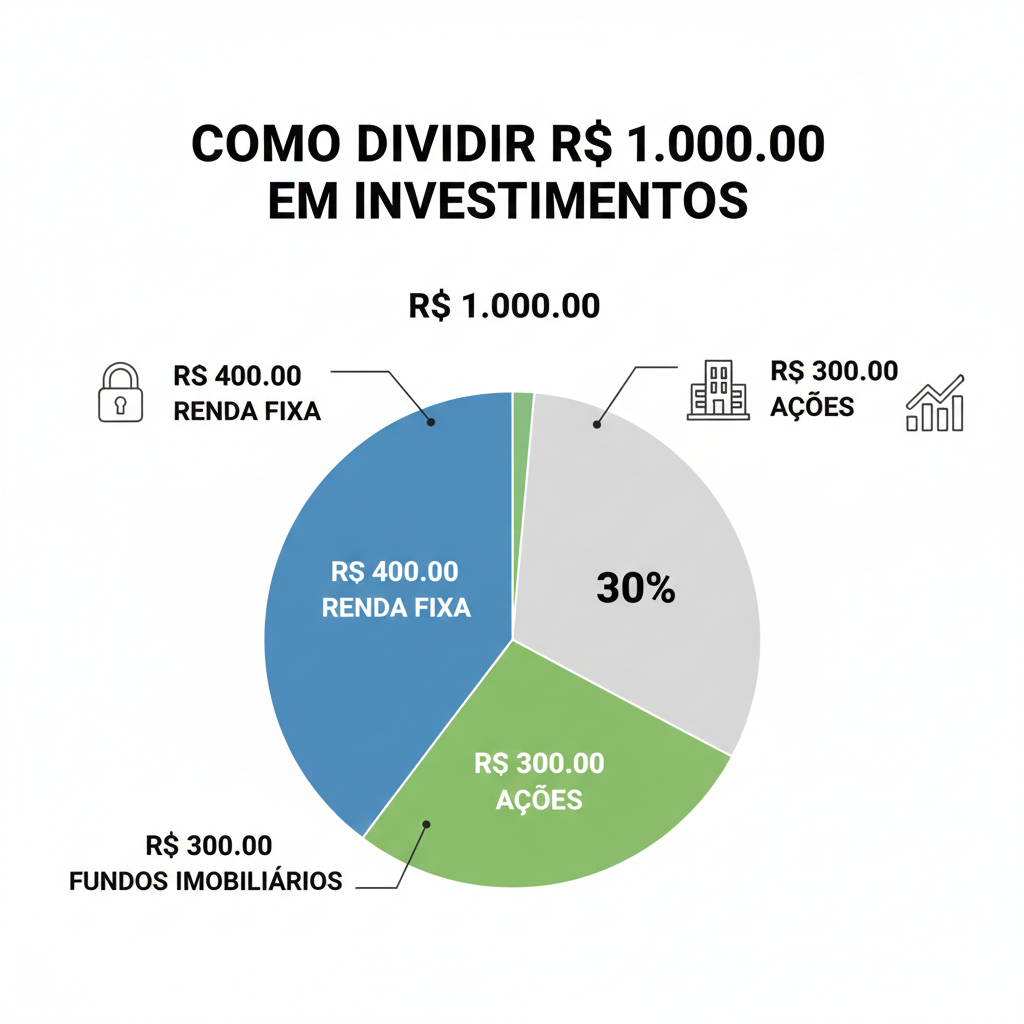

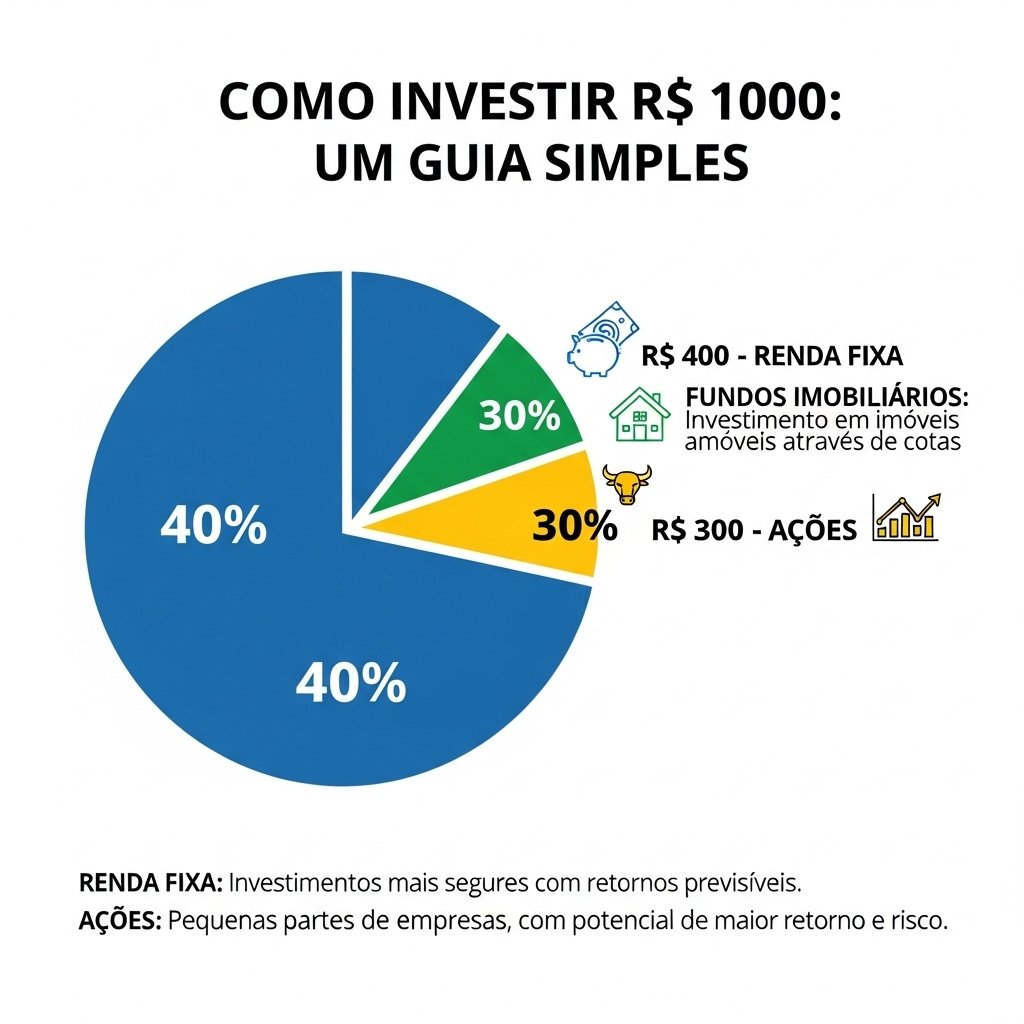

Vou propor uma divisão clássica e eficiente para iniciantes:

40% em Renda Fixa (Segurança) Objetivo: proteger o capital e garantir ganhos estáveis

30% em Fundos Imobiliários (Renda Passiva) Objetivo: começar a receber dividendos mensais e aprender sobre renda passiva

30% em Ações ou ETF (Crescimento) Objetivo: buscar valorização no longo prazo e participar do crescimento de empresas

Essa divisão não é uma regra gravada em pedra. Você pode ajustar conforme seu perfil. Mais conservador? Coloque 50% ou 60% em renda fixa. Mais arrojado e com horizonte de 10+ anos? Pode aumentar ações para 40%.

O importante é não colocar tudo em um só lugar.

Exemplo prático: como dividir seus R$ 1.000

Vamos ao detalhamento prático de como aplicar essa estratégia:

R$ 400 em Renda Fixa

Opções:

- Tesouro Selic: título público do governo, seguro, com liquidez diária (você pode resgatar quando precisar)

- CDB de banco sólido: procure CDBs que paguem pelo menos 100% do CDI e tenham liquidez diária ou pelo menos liquidez após 90 dias

Por que começar aqui? Renda fixa é previsível. Você sabe quanto vai render (ou pelo menos tem uma estimativa muito próxima). É perfeito para quem está começando e quer sentir segurança.

Em 2026, com a Selic em torno de 13% ao ano, R$ 400 no Tesouro Selic podem render aproximadamente R$ 52 em um ano. Parece pouco? Lembre-se: é apenas o começo, e você vai adicionar mais dinheiro mensalmente.

R$ 300 em Fundos Imobiliários

O que são FIIs? Fundos Imobiliários são como “pedacinhos” de imóveis que você pode comprar pela internet. Esses fundos possuem shoppings, prédios comerciais, galpões logísticos ou até carteiras de financiamento imobiliário.

Por que investir em FIIs logo no começo? Porque eles distribuem rendimentos mensais (chamados de dividendos). É motivador ver dinheiro pingando na sua conta todo mês, mesmo que sejam valores pequenos no início.

Com R$ 300, você pode comprar cotas de 2 ou 3 fundos diferentes. Procure fundos consolidados, com boa gestão e histórico de pagamento regular. Exemplos de categorias: fundos de tijolo (shoppings, lajes corporativas) e fundos de papel (recebíveis imobiliários).

Rendimento esperado: fundos imobiliários costumam distribuir entre 0,5% e 1% ao mês sobre o valor investido. Sendo conservador, R$ 300 podem gerar entre R$ 1,50 e R$ 3,00 por mês inicialmente. Pouco? Sim. Mas é renda passiva real.

R$ 300 em Ações ou ETF

Ações individuais ou ETF? Para iniciantes, sugiro ETFs (fundos negociados em bolsa que replicam índices). Eles já são diversificados por natureza.

Boas opções para começar:

- BOVA11: replica o Ibovespa (principais ações da bolsa brasileira)

- SMAL11: replica índice de small caps (empresas menores com potencial de crescimento)

Se preferir ações individuais, escolha 2 ou 3 empresas sólidas, de setores diferentes: um banco, uma empresa de energia, uma varejista. Evite colocar tudo em uma única empresa.

Objetivo: ações buscam crescimento no longo prazo. Elas oscilam, o valor sobe e desce, mas historicamente a bolsa entrega retornos superiores à inflação para quem tem paciência.

Resumo da sua alocação inicial

| Valor Investido | Tipo de Ativo | Objetivo Principal |

|---|---|---|

| R$ 400 | Renda Fixa (Tesouro Selic ou CDB) | Segurança e estabilidade |

| R$ 300 | Fundos Imobiliários | Renda passiva mensal |

| R$ 300 | Ações ou ETF | Crescimento de longo prazo |

| Total: R$ 1.000 | Carteira diversificada | Equilíbrio entre segurança, renda e crescimento |

Essa distribuição garante que você tem uma base sólida (renda fixa), aprende sobre dividendos (FIIs) e participa do mercado acionário (ações/ETF). É uma carteira completa, mesmo com apenas R$ 1.000.

Simulação: quanto seus R$ 1.000 podem se tornar?

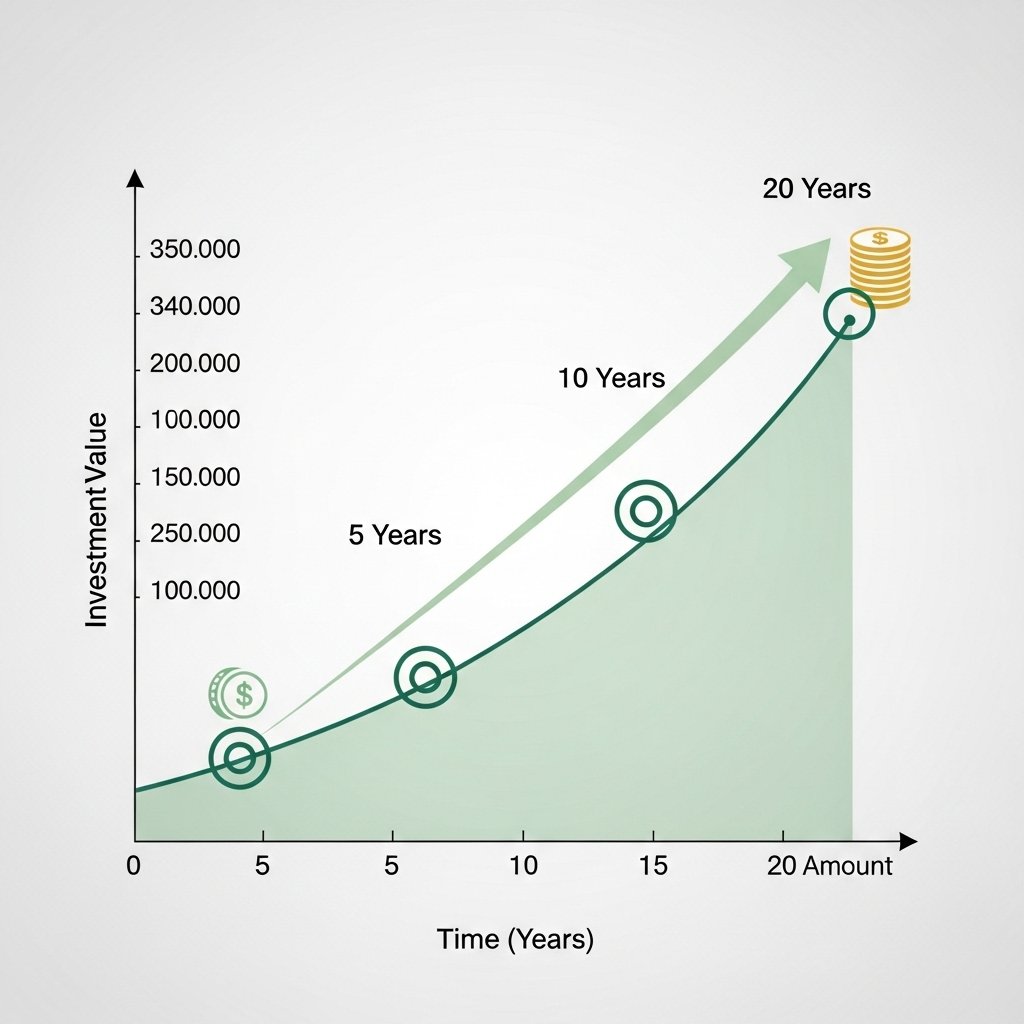

Vamos ser realistas. Considerando uma rentabilidade média de 10% ao ano (abaixo da média histórica da bolsa, mas conservadora para incluir oscilações), veja quanto seus R$ 1.000 iniciais podem valer:

Cenário 1: Você investe R$ 1.000 e não adiciona mais nada

- Após 5 anos: aproximadamente R$ 1.610

- Após 10 anos: aproximadamente R$ 2.590

- Após 20 anos: aproximadamente R$ 6.730

Cenário 2: Você investe R$ 1.000 iniciais + R$ 200 por mês

- Após 5 anos: aproximadamente R$ 16.100

- Após 10 anos: aproximadamente R$ 41.200

- Após 20 anos: aproximadamente R$ 152.000

Percebe a diferença gigantesca? O segundo cenário, com aportes mensais constantes, multiplica o resultado. Esse é o poder dos juros compostos combinado com disciplina.

Os primeiros R$ 1.000 são a porta de entrada. Mas a verdadeira transformação acontece quando você mantém aportes regulares, mesmo que pequenos.

Os 5 erros mais comuns de quem está começando

Aprenda com os erros dos outros para não repetir:

1. Colocar tudo em um único ativo

“Ouvi falar que a ação XYZ vai valorizar 200%!” — Talvez sim, talvez não. Concentrar tudo em uma única aposta é especulação, não investimento. Diversifique sempre.

2. Buscar ganhos rápidos

Day trade, criptomoedas obscuras, promessas de duplicar dinheiro em 30 dias… fuja disso. Investimento sério é lento e gradual. Se alguém promete retorno rápido e alto, é armadilha.

3. Não reinvestir os rendimentos

Nos primeiros anos, reinvista tudo que receber de dividendos e juros. Cada real reinvestido acelera exponencialmente seu crescimento através dos juros compostos.

4. Vender no desespero

Bolsa caiu 10%? É normal. Faz parte. Se você vendeu tudo no pânico, cristalizou o prejuízo. Quem tem visão de longo prazo ignora a volatilidade de curto prazo.

5. Não estudar antes de investir

Você não precisa ser especialista, mas precisa entender o básico do que está comprando. Leia, assista vídeos, pergunte. Conhecimento reduz riscos.

Como continuar após os primeiros R$ 1.000

Investir os primeiros R$ 1.000 é emocionante. Mas o verdadeiro jogo começa agora: como manter o ritmo?

Estabeleça aportes mensais

Mesmo que seja R$ 100, R$ 200 ou R$ 500 por mês, o importante é criar um hábito. Trate o investimento como uma conta fixa, que sai da sua conta automaticamente.

Exemplo prático:

- Se você ganha R$ 3.000 por mês, tente separar pelo menos 10% (R$ 300)

- Se ganha R$ 5.000, pode separar 15% (R$ 750)

- Se ganha R$ 2.000, comece com 5% a 8% (R$ 100 a R$ 160)

O segredo não é o valor, mas a regularidade. Quem aporta R$ 200 por mês durante 20 anos constrói patrimônio maior do que quem aporta R$ 2.000 esporadicamente.

Reinvista os dividendos

Lembra daqueles R$ 1,50 a R$ 3,00 mensais dos fundos imobiliários? Nos primeiros anos, não gaste. Use para comprar mais cotas. Isso acelera o crescimento exponencialmente.

Aumente aportes conforme sua renda cresce

Ganhou aumento no trabalho? Bônus de fim de ano? 13º salário? Direcione pelo menos 50% desses valores extras para investimentos. É assim que você evolui de aportar R$ 200 para R$ 500, depois R$ 1.000 por mês.

Continue estudando

Quanto mais você aprende sobre planejamento financeiro, renda fixa, ações e estratégias de investimento, melhores decisões toma. Leia livros, acompanhe blogs especializados, participe de comunidades.

Ferramentas úteis para iniciantes

Para facilitar sua jornada:

Escolha uma corretora confiável Procure corretoras com zero taxa de corretagem, plataforma fácil de usar e bom suporte. Exemplos: Clear, Rico, XP, BTG Pactual.

Use aplicativos de controle financeiro Organize seu orçamento para garantir que você sempre terá dinheiro para aportar. Apps como Mobills, Organizze ou até planilhas simples funcionam.

Acompanhe seu portfólio Não precisa checar todo dia (isso gera ansiedade), mas uma vez por mês revise seus investimentos. Veja se está mantendo o equilíbrio da carteira.

Quando rebalancear sua carteira

Conforme o tempo passa, alguns ativos vão valorizar mais que outros. Sua carteira que começou 40/30/30 pode virar 30/35/35 ou 50/25/25.

A cada 6 ou 12 meses, faça um rebalanceamento: direcione novos aportes para os ativos que estão abaixo do seu percentual ideal. Isso mantém o equilíbrio entre segurança, renda e crescimento.

A mentalidade de longo prazo

Investir não é sobre o que acontece amanhã ou na próxima semana. É sobre onde você estará daqui a 5, 10, 20 anos.

O maior erro que iniciantes cometem é esperar resultados imediatos. Nos primeiros meses, você verá seu investimento render pouco. Pode até ficar negativo temporariamente se a bolsa cair.

Mas aqui está a verdade libertadora: nada disso importa se você está investindo para o longo prazo.

As oscilações de curto prazo são ruídos. O que importa é a trajetória. E a trajetória do mercado, historicamente, é de crescimento para quem tem paciência.

Conclusão: você já deu o passo mais difícil

Se você chegou até aqui e está determinado a investir seus primeiros R$ 1.000, saiba que você já venceu a maior barreira: a inércia.

A maioria das pessoas passa a vida inteira dizendo “vou começar a investir quando tiver mais dinheiro”, “vou começar mês que vem”, “vou começar quando entender melhor”. E nunca começa.

Você é diferente. Você está disposto a dar o primeiro passo.

Seus primeiros R$ 1.000 não vão te deixar rico amanhã. Mas vão te ensinar mais sobre dinheiro do que qualquer livro ou curso. Vão criar o hábito que separa quem constrói patrimônio de quem apenas sonha com isso.

E o mais importante: vão plantar a semente dos juros compostos. Daqui a 10, 15, 20 anos, você vai olhar para trás e agradecer a si mesmo por ter começado hoje.

Próximos passos:

- Abra uma conta em uma corretora de confiança

- Transfira seus R$ 1.000

- Aplique conforme a estratégia: 40% renda fixa, 30% FIIs, 30% ações/ETF

- Defina um valor fixo de aporte mensal (mesmo que seja R$ 100)

- Configure investimento automático, se possível

- Continue estudando sobre educação financeira

- Revise sua carteira a cada 6 meses

O mercado financeiro estará aqui amanhã, mês que vem, ano que vem. Mas o tempo que você deixa passar nunca volta. Comece agora. Comece pequeno. Mas comece.

Sua versão futura, financeiramente independente, agradecerá por cada real investido hoje.

Você tem dúvidas sobre onde investir seus primeiros R$ 1.000? Já começou sua jornada ou está planejando começar em breve? Compartilhe nos comentários sua experiência ou perguntas. Vamos construir essa comunidade de investidores inteligentes juntos!

POSTS RECENTES